Schroders | La respuesta de Occidente a las sanciones contra Rusia ha sido rápida. Evaluamos las implicaciones para su economía y contrastamos con la experiencia de Irán.

Rusia es ahora el país más sancionado del mundo tras su invasión ilegal de Ucrania, que ha traído la miseria a millones de personas.

Se han impuesto más de 2.000 sanciones desde Occidente contra una amplia gama de personas, empresas e instituciones.

También se han establecido medidas para excluir al país de los sistemas de pago internacionales, del uso de las principales monedas de reserva o del acceso a tecnologías clave como los semiconductores.

¿Cuál es el impacto a corto plazo de las sanciones?

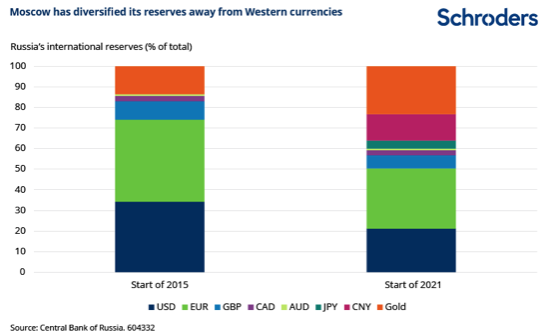

Parece inevitable que Rusia sufra una profunda recesión. Antes de la invasión, Moscú había creado un gran fondo de guerra de 643.000 millones de dólares y había diversificado sus tenencias de divisas, más allá de las monedas occidentales, para resistir la presión externa. Pero las medidas sorpresivas de los aliados occidentales para congelar los activos extranjeros del banco central ruso han hecho que los esfuerzos de Rusia sean en gran medida inútiles.

De hecho, la preocupación por la escasez de divisas ha ejercido presión sobre el sistema bancario ruso y el rublo, hasta el punto de que el banco central se ha visto obligado a subir los tipos de forma agresiva y a imponer controles de capital.

¿Cuál podría ser el impacto a largo plazo?

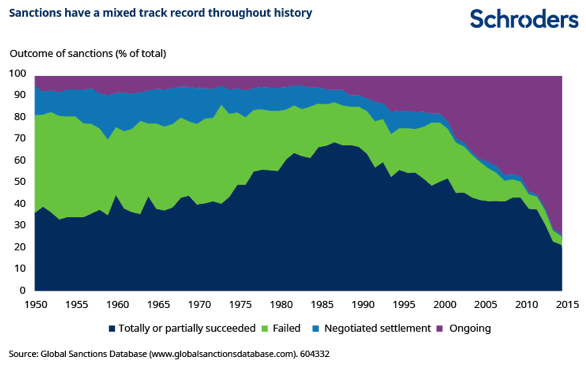

Hay varias razones para pensar que la economía rusa se debilitará, aunque las sanciones han tenido resultados dispares en el pasado. El análisis de las declaraciones de los gobiernos realizado por la Base de Datos de Sanciones Globales sugiere que la mitad de las sanciones no logran el resultado esperado. Se consideran un éxito si el Estado sancionado accede parcial o totalmente a las demandas o si se llega a un acuerdo mediante negociaciones.

Las sanciones que tienen éxito suelen imponerse de forma rápida y multilateral, con el fin de limitar la capacidad de adaptación del país objetivo. Podemos afirmar con seguridad que este ha sido el caso contra Rusia. Un estudio de los académicos alemanes Neuenkirch y Neumeier subraya la importancia de la colaboración internacional. Los autores estiman que las sanciones de la ONU provocan una reducción de más de 2 puntos porcentuales en el crecimiento del PIB per cápita en un periodo de 10 años.

En cambio, las medidas adoptadas unilateralmente por Estados Unidos provocan un descenso de menos de un punto porcentual en un horizonte temporal más corto, de siete años. El crecimiento ruso ya es escaso, con una media de sólo un 1,8% en la década de 2010. El paquete coordinado de sanciones impuestas por Occidente sugiere que su crecimiento podría detenerse en la próxima década.

Por el lado de la oferta, la economía rusa se verá afectada casi con toda seguridad. El éxodo masivo de multinacionales provocará un aumento estructural del desempleo y una disminución de la producción. La inversión se resentirá en medio de la incertidumbre, mientras que las restricciones tecnológicas le obligarán a ser más autosuficiente. Además, la destrucción de la oferta obligará a importar más bienes, lo que hará aumentar la inflación.

La obtención de las divisas necesarias para financiar estas importaciones dependerá fundamentalmente de la medida en que Rusia siga siendo capaz de exportar petróleo y gas, que representan entre el 15% y el 20% de su PIB. Los países occidentales están acelerando sus planes para dejar de depender de la energía rusa. La Unión Europea lo tendrá especialmente difícil, ya que importa de Rusia alrededor del 40% de su gas natural.

China y otros mercados emergentes podrán compensar en parte la consiguiente caída de la demanda. Es probable que Pekín obtenga un fuerte descuento de Moscú y proceda con cautela por temor a verse involucrado en sanciones secundarias.

Por qué las sanciones a Irán deberían servir de advertencia

Hay varios casos de mercados emergentes que se han enfrentado a una destrucción similar de la oferta. Las sanciones, la mala gestión económica, o una combinación de ambas, suponen una gran carga para las importaciones, lo que acaba provocando una escasez tanto de divisas como de bienes.

La consecuencia es una inflación estructuralmente más alta, que conduce a un crecimiento económico más débil y a una depreciación sostenida de sus divisas. Algunos de estos ejemplos incluyen a Argentina y Venezuela, pero quizás la comparación más relevante sea Irán.

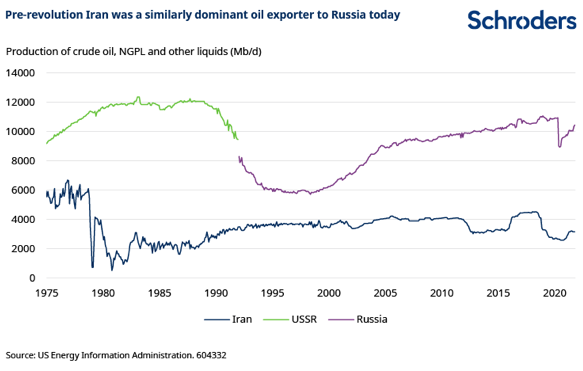

Irán fue un gran exportador de petróleo en la década de 1970, con un 11,5% de la producción mundial. Las agresivas reformas de modernización permitieron un crecimiento anual del PIB de casi el 10%, pero también sembraron las semillas de la revolución de 1979. La producción de petróleo se redujo en 4,8 millones de barriles al día (≈7% de la producción mundial), precipitando una crisis energética global que llevó al mundo a la recesión.

Desde entonces, las sanciones han cobrado un alto precio a Irán. Los embargos de petróleo y las restricciones tecnológicas han hecho que su principal industria sufra una falta de inversión crónica. La producción es un tercio inferior a las cifras anteriores a la revolución a plena capacidad, y el FMI estima que su precio de equilibrio del petróleo es de 400 dólares el barril.

La inflación asola el país, alimentada por la escasez generalizada y la depreciación de la moneda iraní, el rial. En 40 años ha pasado de 70 riales por dólar a 42.000, lo que supone un descenso anual compuesto del 17%. En el mercado negro, cotiza cerca de 300.000 riales por dólar.

La larga caída en desgracia de Teherán debería servir de referencia para Moscú. Las sanciones pueden tener un historial desigual, pero dejan cicatrices profundas y duraderas en el país afectado.

Incluso si Vladimir Putin se arrepiente, es poco probable que cambien mucho las cosas. Su reputación ha sido destruida a los ojos del mundo y puede que nunca se recupere.