Thomas Hempell (Generali Investments) | El verano ha puesto de manifiesto un contexto macroeconómico mundial cada vez más divergente y difícil. Los sólidos datos de EE.UU. hacen temer que los tipos estadounidenses se mantengan altos durante más tiempo. China está sumida en una profunda preocupación por el sector inmobiliario y el crecimiento. Y la eurozona se enfrenta a un dilema político cada vez más profundo, ya que la persistente inflación contrasta con los crecientes riesgos de recesión.

El dilema político del BCE se está haciendo especialmente evidente. El elevado crecimiento de los salarios en la eurozona apunta a presiones persistentes sobre los precios de los servicios, donde la mano de obra representa una elevada proporción de los costes de los insumos. Tras haber descartado durante demasiado tiempo los excesos inflacionistas post-pandémicos, el BCE se esforzará por no parpadear prematuramente en materia de inflación. Pero los indicadores de actividad están cayendo, y los últimos índices PMI, Ifo y ESI han superado las expectativas, ya de por sí moderadas, y apuntan a una contracción en el tercer trimestre), lo que hace temer una recesión.

Con la mayor parte de las subidas de tipos anteriores funcionando en la economía y la relajación de la inflación de los bienes básicos, la postura más dovish del BCE tendrá más argumentos para evitar una subida en septiembre mientras llegan más datos – una pausa el 14 de septiembre en el ciclo del BCE ahora parece un poco más probable para nosotros (en una llamada ciertamente estrecha), como lo hace para la Fed el 20 de septiembre.

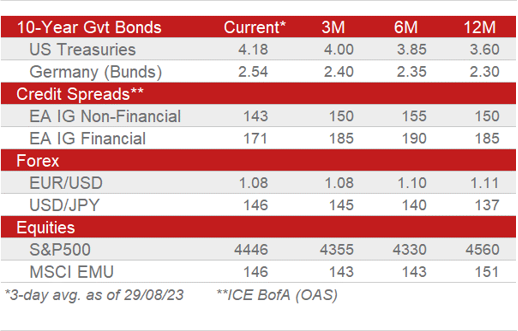

Esto, junto con una mayor debilidad de los datos económicos, apunta a unos rendimientos moderadamente más bajos. Sin embargo, es probable que el persistente sesgo agresivo de las comunicaciones de la Reserva Federal y el BCE (que no descartan nuevas subidas y desestiman las esperanzas de un giro anticipado) impida un repunte más fuerte de los bonos.

Seguimos previendo nuevos vientos en contra para los activos de mayor riesgo, en particular la renta variable y los activos de alto riesgo, mientras que el crédito IG, más seguro, podría prolongar su resistencia y beneficiarse del atractivo carry. Han aumentado las probabilidades de recesión en la eurozona. La recuperación de los ingresos reales puede contribuir a estabilizar la actividad a finales de año. Pero un mayor deterioro de las perspectivas mundiales y la repercusión del rápido endurecimiento monetario podrían mantener a la zona euro en la cuerda floja durante aún más tiempo. En China, el rápido fin del rebote de la reapertura y los crecientes problemas del sector inmobiliario pueden minar aún más la confianza y el crecimiento, haciendo mella también en las perspectivas de los exportadores europeos.

La presión sobre los márgenes y las altas valoraciones son un lastre

Esto no augura nada bueno para las perspectivas de beneficios, especialmente en la eurozona, ya que los márgenes se verán presionados por unos costes laborales más elevados, que agotarán el exceso de ahorro de los consumidores y ralentizarán la demanda global. Las valoraciones de las acciones también siguen siendo elevadas. El PER del S&P 500 ronda las 19 veces, un nivel similar al de abril de 2022. En aquel momento, los rendimientos reales a 10 años en EE.UU. se acercaban a cero, mientras que a finales de agosto rozaban el 2%. Por último, la posición de riesgo de los inversores también parece alcista. La recuperación de la confianza desde los bajos niveles observados durante los problemas bancarios de marzo apuntaló gran parte del repunte de la renta variable a principios de verano, pero recientemente se ha convertido en un leve lastre. El débil crecimiento en la eurozona, la previsión de una recesión más leve en EE.UU. y el giro de la Reserva Federal, previsto para más adelante, crearán nuevos vientos en contra del euro/dolar antes de que pueda reanudar su ascenso a finales de año.