Benjamin Melman (Edmond de Rothschild AM) | La invasión de Ucrania por parte de Rusia esa madrugada es el peor escenario para la población ucraniana y un gran choque al panorama geopolítico mundial. También supone un reto importante para los inversores, que tardaron en considerar esta eventualidad como una cruda probabilidad.

Quedan muchas preguntas sin responder, empezando por las intenciones del líder ruso Vladimir Putin. ¿Busca una garantía de que la OTAN no admitirá a Ucrania y que se reconozca que Crimea es ahora oficialmente parte de Rusia? ¿Está tratando de imponer zonas de amortiguación para los países que están a merced de Rusia? ¿Quiere convertir a Ucrania en otra Bielorrusia o simplemente anexionarla? ¿Sus ambiciones van más allá del territorio ucraniano?

Habrá que esperar para tener una visión más clara y la situación parece seguir siendo muy incierta.

Los precios de la energía, en el ojo del huracán

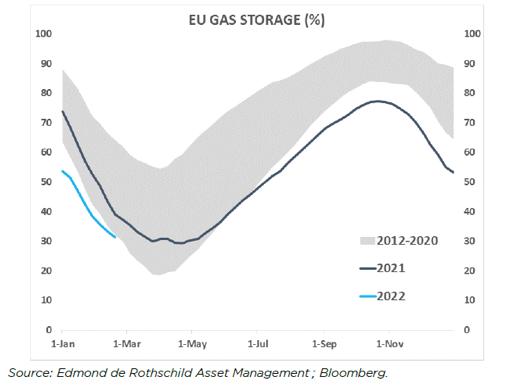

Rusia y Ucrania figuran entre los socios comerciales relativamente modestos de Europa, pero Alemania e Italia importan cerca de la mitad de su gas de Rusia. Los precios de la energía ya habían subido antes de que surgiera el riesgo de conflicto, por lo que la amenaza al comercio entre Europa y Rusia es una mala noticia para los precios. Los inventarios de gas son ahora generalmente bajos en Europa, pero el suave invierno y la proximidad de la primavera deberían limitar el riesgo de escasez a corto plazo. El problema será reconstruir los inventarios de cara al próximo invierno, ya que Europa depende de Rusia y las entregas ya se habían reducido en 2020. El paso al gas licuado sólo podría ser limitado, ya que no hay suficientes terminales de licuefacción y regasificación, lo que deja la oferta desajustada a la demanda. Habrá que buscar otras fuentes de energía y eso plantea otro problema, sobre todo si se trata de carbón. También habría que pensar en medidas de ahorro energético.

¿Comprar cuando empieza la guerra?

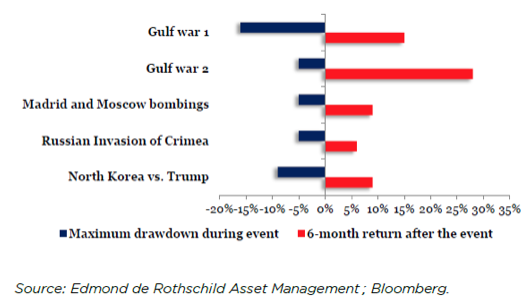

En el momento de escribir estas líneas, las reacciones del mercado a la invasión son moderadas. Los mercados europeos bajaban alrededor de un 3% y los futuros indicaban una caída del 2% para el S&P 500 y una ampliación razonable de los diferenciales de crédito. Históricamente, las crisis geopolíticas son una buena oportunidad de compra.

Al fin y al cabo, opinamos que «hay que comprar cuando empieza la guerra». Pero para que surja una oportunidad de compra, los mercados tienen que reaccionar de forma exagerada, y todavía no ha llegado el momento. Con una inflación que sigue aumentando en medio de una crisis energética y ahora esta sacudida a la confianza de los inversores, tenemos que evaluar esta crisis en general antes de calibrar su impacto en las perspectivas de crecimiento. Y aún no estamos seguros de que Europa sea capaz de asegurar el suministro de energía a finales de 2022. Es interesante ver las primeras indicaciones del BCE de que está supervisando la situación, pero las posibilidades de que los bancos centrales vuelvan a inyectar liquidez para apuntalar las economías y los mercados son todavía remotas.

Hemos optado por no sobreponderar los mercados europeos a la espera de una mejor visibilidad de la situación ucraniana, prefiriendo en su lugar Japón. Los últimos acontecimientos no han aclarado las intenciones de Rusia ni la capacidad de Europa para garantizar un suministro energético razonable. Tampoco las reacciones de los inversores han sido excesivas. En este sentido, no hemos modificado nuestra asignación de activos, pero seguiremos atentos a la evolución de la situación.