Mondher Bettaieb-Loriot (Vontobel AM) | Es probable que el programa de estabilidad de Italia de 2021 provoque este verano uno de los repuntes económicos más importantes entre los países europeos. El país ofrece actualmente atractivas oportunidades de inversión con la posibilidad de obtener buenos ingresos de «carry» y sólidos cupones. Además, la deuda pública italiana se ha abaratado notablemente en los últimos tiempos, y los bonos bancarios del país ofrecen un valor atractivo, especialmente los AT1 subordinados. Además, la política transalpina ha vivido un gran renacimiento, en mi opinión, e incluso se podría decir que Italia está ahora por encima de su peso en la política europea.

Está claro que hay que tener en cuenta tres cuestiones:

- “Super Mario» Draghi ha escalado para llegar al puesto más alto de Italia, gracias a las ansias del presidente Sergio Mattarella y del ex primer ministro Matteo Renzi y a los temores de una mala gestión del fondo de recuperación de la UE por parte del anterior gobierno de coalición. El desembolso de los fondos de recuperación de la UE estaba vinculado a reformas que deberían impulsar aún más la recuperación y el impacto económico, pero se consideraba vulnerable a la coalición existente.

- A las ocho semanas de asumir el cargo, el Primer Ministro Draghi puso en marcha un ambicioso programa y, dada su experiencia con las instituciones de la UE, la probabilidad de que el plan cumpla con los requisitos de la UE allanó el diálogo con la Comisión Europea casi al instante.

El plan, que pretende lograr el máximo impacto en el crecimiento con 16 categorías de gasto, se centrará esencialmente en el gasto en transición verde y ecológica, incluyendo la eficiencia energética y la renovación de edificios, la digitalización de los sistemas de producción y distribución, con vistas a mejorar la competitividad (solo el 30% de las empresas italianas tienen la capacidad del comercio electrónico, según Bank of America). Por último, el plan de Draghi aborda la modernización de las anticuadas infraestructuras del país y el mantenimiento de los ferrocarriles de alta velocidad y las carreteras.

El plan de gastos desviará el 40% de los recursos hacia las regiones del sur del país, con temas clave que hacen hincapié en la igualdad de oportunidades para las mujeres y las generaciones más jóvenes. Súper Mario sabe algo de deuda, y califica los fondos de recuperación de la UE como una buena deuda que hay que gestionar con diligencia para regenerar Italia. En el parlamento, al buscar la aprobación de su plan, Draghi dijo que «sin Italia no hay Europa» y sabe muy bien que no tiene otra alternativa que triunfar allí donde los retos de crecimiento han confundido a todos los gobiernos desde que el país se unificó a mediados del siglo XIX.

- Draghi empezó bien su mandato como primer ministro. De hecho, dio a Italia una influencia en Europa como no se había visto en décadas.

Antes de situar el crecimiento en el centro de su estrategia de reducción de la deuda, Draghi sabía que tenía que actuar con rapidez para controlar el proceso de distribución de la vacuna Covid-19, que se vio afectado por la escasez de suministros y los problemas logísticos. Además, actuó rápidamente tomando el asunto en sus propias manos. Gracias a su ingeniería entre bastidores, utilizando su red de contactos y su reputación (según los medios de comunicación italianos, hablaba por teléfono con los directores ejecutivos de los principales productores de vacunas), la Comisión Europea autorizó amplias y severas medidas para frenar las exportaciones de vacunas Covid-19. Se mejoraron los calendarios de entrega de las vacunas que se necesitaban desesperadamente, no sólo para Italia sino para toda Europa, hasta el punto de que los países europeos más grandes estaban en condiciones de administrar medio millón de dosis al día a su población.

Este paso fue clave antes de finalizar el programa de estabilidad de Italia, ya que ambos iban de la mano para garantizar una recuperación económica sostenida, que a su vez sería clave para estabilizar y reducir el ratio de deuda pública sobre el PIB de Italia. El programa de estabilidad prevé un crecimiento del 4,5% este año, seguido de un 4,8% en 2022, con una reducción de la ratio de deuda del país del 160% este año al 153% en 2024. Esta trayectoria es positiva desde el punto de vista crediticio para el país, ya que refleja un perfil de crédito entre estable y mejor.

- Sólido Sistema bancario

Todo ello nos lleva al sistema bancario de Italia, ya que un crecimiento económico renovado y un sistema bancario más sano, son dos caras de la misma moneda.

Los créditos morosos de los bancos italianos deberían seguir bajo control también en 2021, ya que es probable que los regímenes de moratoria relacionados con el decreto «Cura Italia» se prorroguen de junio a diciembre de 2021. También es probable que la posibilidad de conceder préstamos con garantía estatal se prolongue hasta diciembre de 2021, según Bank of America. La actual propuesta legislativa busca garantizar el 100% de los préstamos a las pequeñas empresas (el 80% para las pymes) hasta 100.000 euros y reembolsables en 30 años. El sistema propuesto cubriría unos 250.000 millones de euros en préstamos.

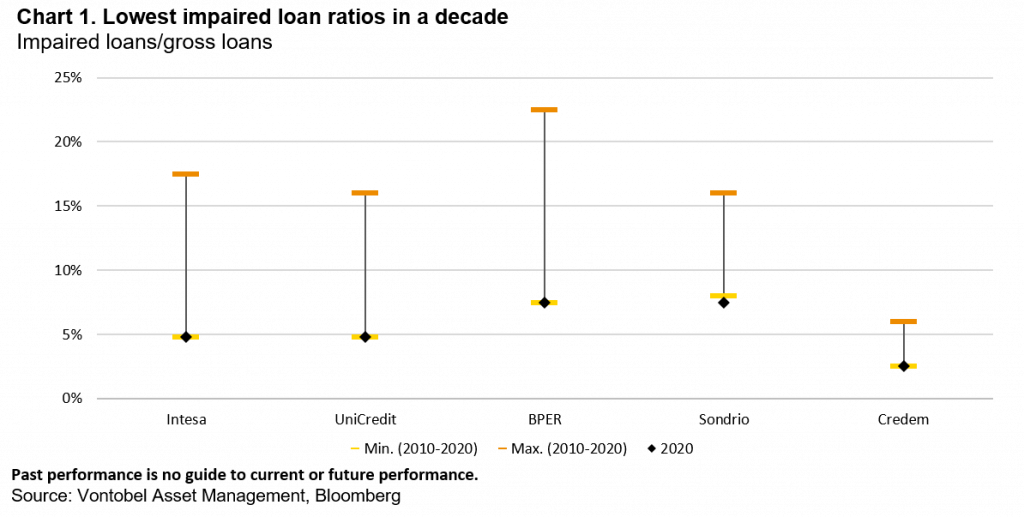

La venta de préstamos de dudoso cobro también debería ser clave para la calidad de los activos bancarios en 2021. La tendencia a la venta de préstamos morosos o no rentables va a continuar este año y la ratio de préstamos dudosos brutos del sector ha disminuido hasta alrededor del 7% en 2020, desde un máximo del 17% en 2016 (véase el gráfico 1).

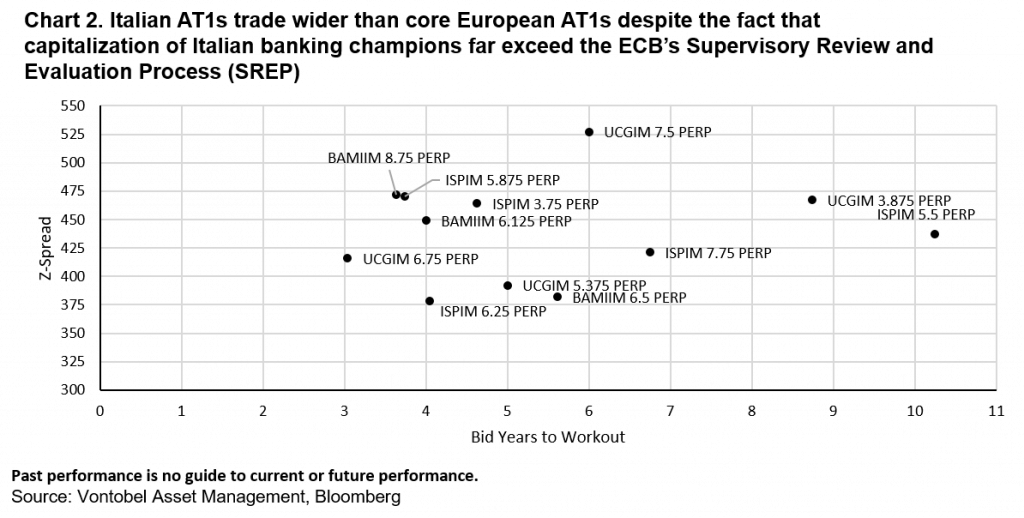

La adecuación del capital y la solvencia mejoraron en 2020, ya que los ratios de capital se beneficiaron de la interrupción de los dividendos y de las garantías de ayuda estatal, que redujeron los activos ponderados por riesgo. Por eso me gustan los bonos bancarios en Italia, especialmente los instrumentos de capital AT1 tradicionales de los grandes campeones bancarios italianos (véase el gráfico 2 para Intesa, Unicredit, Banco BPM Tier Ones). En general, en Europa, los AT1 siguen ofreciendo una atractiva renta variable, en un mercado de crédito que ha experimentado una compresión de los diferenciales desde principios de año.