Bankinter | Los resultados de Acerinox (ACX) correspondientes al ejercicio 2020 pusieron de manifiesto: (1) la progresiva recuperación especialmente en la actividad de Inoxidable; y (2) una destacable evolución en generación de caja operativa (la mayor desde 2012) tanto por Inoxidable, como por Aleaciones de alto rendimiento, lo que ha permitido la reducción del endeudamiento en términos orgánicos (ex-compra de VDM en marzo-20).

Las perspectivas para el primer trimestre de 2021 siguen siendo positivas, en línea con la evolución que seguimos observando en el precio del níquel (+18,5% en 2020, especialmente en la segunda mitad de año) que acumula un +15,6% en lo que llevamos del 1T 2021 y las expectativas de mejora posterior en VDM.

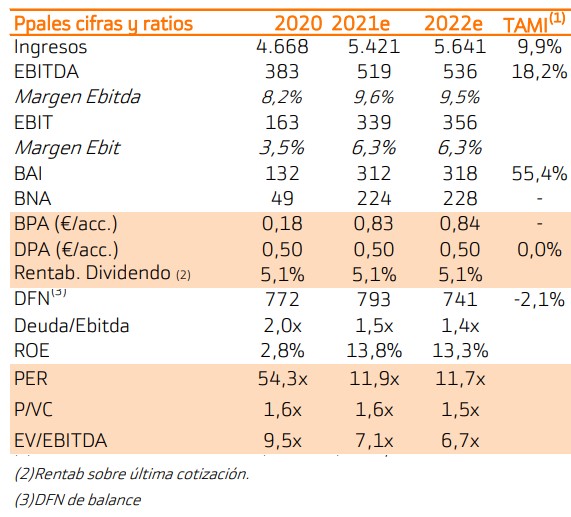

Las principales cifras de 2020 comparadas con el consenso (Bloomberg) son las siguientes: Ingresos 4.668 M€ (-2% a/a) vs. 4.641 M€ estimado; Ebitda 384 M€ (+5% a/a) vs. 345 M€ estimado, BNA 49 M€ (desde -60 M€ en 2019) vs 74,5 M€ estimado. El 4T 2020 muestra una recuperación del margen Ebitda. A nivel grupo ha pasado desde 7,8% en el 3T 2020 al 10,8% en el 4T 2020, fundamentalmente por Inoxidable (donde los márgenes pasaron de 9,2% a 10,9%). En Aleaciones de Alto Rendimiento también se produjo una mejora secuencial significativa, pero con algún efecto extraordinario (14 M€). La deuda neta se redujo hasta 772 M€ desde 841 M€ en 3T 2020. La compañía cuenta con una liquidez de 1.772 M€ (917 M€ de caja y 855 M€ de créditos disponibles) vs 1.578 M€ de vencimientos hasta el año 2029.

La mayor generación de caja operativa desde 2012

La generación de 421 M€ ha permitido que el incremento de deuda neta del año haya sido de 278 M€ (hasta 772 M€), recortando el incremento que supuso la adquisición de VDM en marzo de 2020 (que la incrementó en +398 M€). La compañía ha sido capaz de generar caja neta en el 4T 2020 (reduciendo la deuda neta en el trimestre en -68 M€), incluyendo el desembolso del dividendo en el mes de diciembre (que supuso – 135 M€). La DFN/Ebitda se sitúa en 2x Ebitda (incluyendo la adquisición de VDM) desde a 1,4x en 2019 y frente a nuestra estimación que apuntaba a 2,4x.

Las perspectivas para el primer trimestre de 2021

La compañía espera que el Ebitda supere al del 4T 2020 (131 M€, que ha sido el mayor de los últimos dos años). En Inoxidable la recuperación se inició a finales del año pasado y la cartera de pedidos mejora. En Aleaciones de alto rendimiento, comienzan a observar signos de recuperación y esperan un impacto mayor hacia final del trimestre.

Reiteramos nuestra recomendación de Comprar. Precio Objetivo 11,30 eur/acc (desde 10,90 eur/acc). Nuestra valoración supone un múltiplo implícito de 14x PER 2021e y EV/Ebitda 8,2x 2021e. Hemos revisado al alza nuestras estimaciones de margen Ebitda hasta 9,6% en 2021e, 9,5% en 2022e y 9,3% 2023e (desde 8,5%, 9% y 8,9% anterior), gracias a la buena evolución en Inoxidable y las perspectivas de recuperación posterior en VDM.