Intermoney | Acciona (Comprar, PO 245€) y Acciona Energía (Comprar, PO 41€) han publicado su trading statement (TS) del 1T23, en el que no ofrecen datos del P&L, solo datos operativos. Las empresas no celebrarán conferencias telefónicas

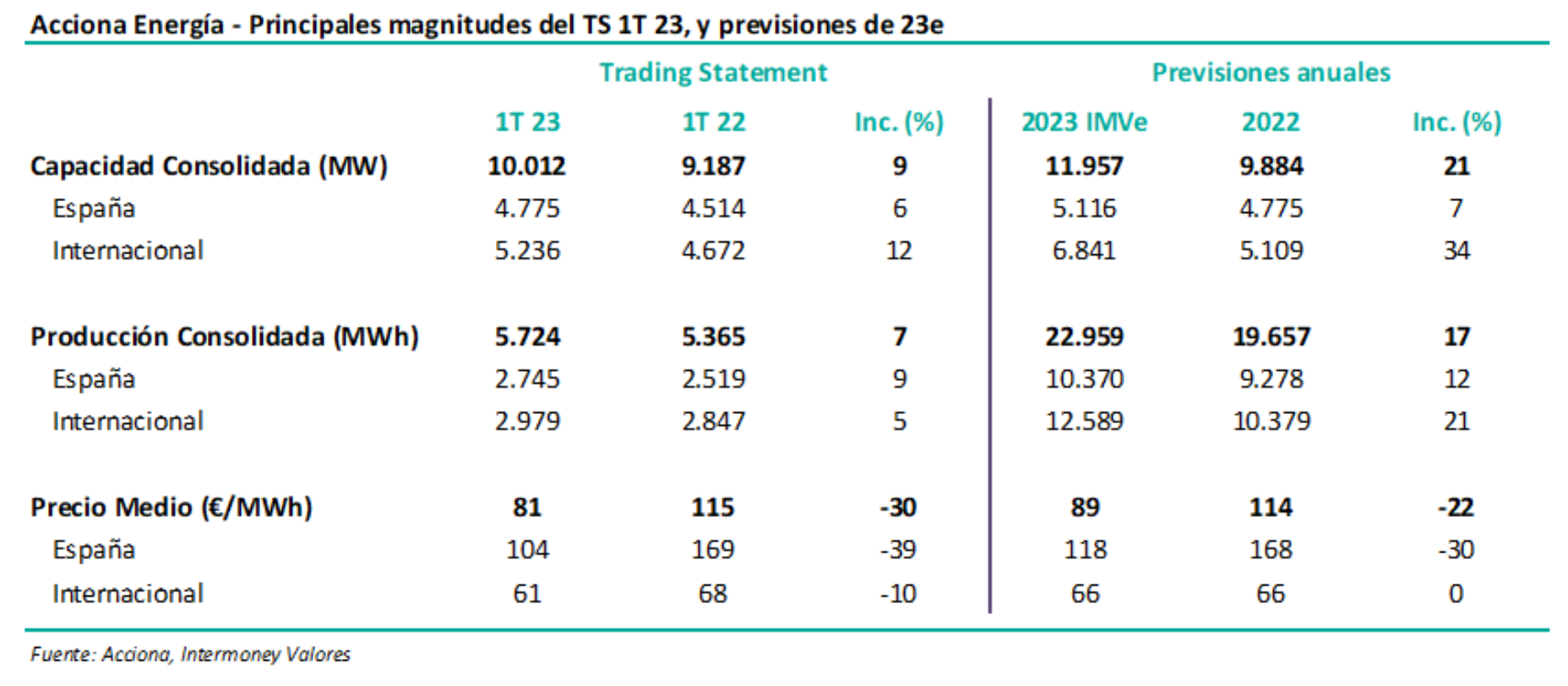

Los datos operativos fundamentales se muestran en la tabla adjunta, junto con nuestras previsiones para el conjunto de 2023e. A grandes rasgos no ha habido grandes novedades, mientras que ANE ha reiterado la guía de EBITDA para este año en el entorno de los 1.500- 1.600Mn€, lo que implicaría un descenso medio del -7% respecto a 2022 por menores precios, así como un volumen de inversión de unos 1.850Mn€ en ANE y otros 850Mn€ en el resto del Grupo; la mitad de ello ya se ha ejecutado en el 1T, incluyendo 275Mn€ en Nordex.

No vemos motivos para cambiar nuestra visión de ambas empresas, que es favorable por el crecimiento que esperamos que experimenten en capacidad, aunque la progresiva caída de precios en España hará que a nivel de P&L empresas como EDPR presenten mejores resultados.

Dentro de Energía (ANE), se puede destacar del TS:

- – Capacidad: Crecimiento de unos 120 MW durante el 1T, lo que implica un +9% en los últimos 12 meses; ANE reitera su guía de crecer en unos 1.800 MW a lo largo del año 2023e, principalmente eólicos en Australia y PV en EEUU; la compañía informa que las tensiones en las cadenas de suministro están “disminuyendo significativamente”. ANE informa de caída de precios en los equipos fotovoltaicos.

- – Producciones: Recuperación respecto al nefasto 1T 22 por cuestiones climáticas, pero solo parcial (en España cayó un -15% en 22, y solo ha subido un +9% en esta ocasión). El clima desfavorable afectó a la totalidad de Europa. ANE reitera que las producciones se mantienen por debajo de lo esperado en este periodo de media.

- – Precios: Buen nivel de precios en España, por encima de los 100 €/MW, debido a las coberturas, que de media en 2023 alcanzan los 122 €/MW; ANE está considerando incrementar el nivel de coberturas este año en España. Los precios fuera de España han disminuido ligeramente, en especial en EEUU, donde fueron de 28€, mientras que aumentaron en el resto de América.Nuestras previsiones de EBITDA para ANE, 1.543Mn€, están justo a la mitad de la guía, pese a que como vemos en el cuadro, hemos podido ser excesivamente optimistas en los precios en España, Las producciones deberían acelerarse a medida que aumente la capacidad instalada en 2023e, y, se supone, mejoren las condiciones climáticas.

En el resto de actividades dentro de ANA:

- – Infraestructuras: Nivel de actividad crece significativamente por ejecución de obra en Australia, Brasil y Canadá, así como de construcción dentro del ciclo de agua en Oriente Medio. La cartera conjunta de Infra se mantiene en el entorno de los 21.500Mn€.

- – Bestinver: AuM crecen un +7% hasta 5.500Mn€ por mejora de la rentabilidad