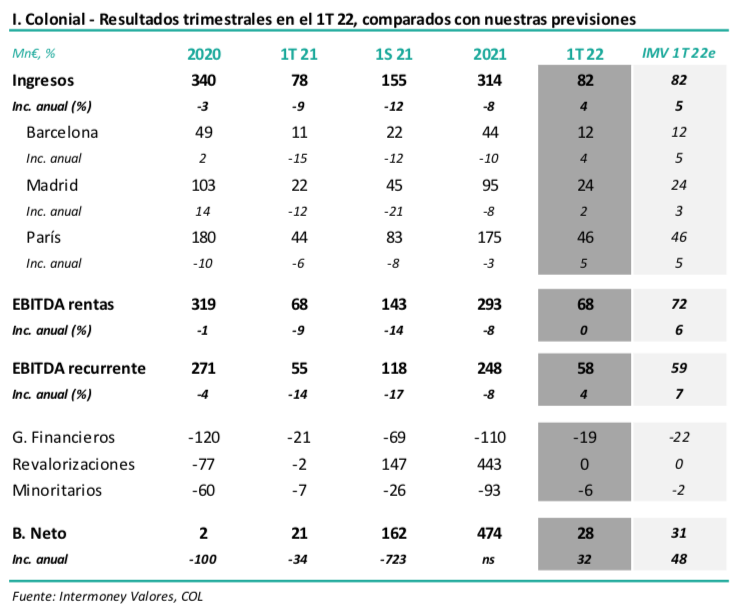

Intermoney | Inmobiliaria Colonial (COL) (Mantener, Precio Objetivo 9,5 euros/acción) anunció el martes sus resultados del 1T tras el cierre del mercado. Las rentas subieron un +4%, no habiendo grandes sorpresas, en especial considerando que su filial francesa SFL, responsable de cerca del 60% de los ingresos de la socimi, reportó el 19 de abril sus cifras, incluyendo un crecimiento de rentas del +5%.

Conocido ya hoy, tanto Madrid como Barcelona reportaron también incrementos medios respecto al año pasado (+3%), más bien en línea con nuestras previsiones. Una relativa contención de costes, así como un descenso de minoritarios, han permitido a la socimi incrementar su beneficio neto en el 1T un +32% hasta 28 millones de euros, algo inferior a IMVe (31 millones).

Colonial se benefició de una elevada actividad en los tres mercados, que se tradujo en París en una ocupación casi total, mientras que en Madrid y Barcelona los crecimientos se basaron en: 1) un efecto positivo de la política de rotación de inquilinos durante el ejercicio pasado, lo que implica una comparación relativamente favorable respecto a 1T 21, tendencia ya clara en Madrid durante el 4T; y 2) incremento de rentas en activos concretos, en especial en BCN; así como 3) primeros ajustes de rentas por la inflación. La desocupación de Barcelona fue circunstancialmente del 15% por la entrada en servicio de la Torre Marenostrum, pero sin este factor el dato tampoco fue bueno, un 8%. Los precios del prime CBD se mantuvieron en los tres mercados en niveles de máximos históricos en caso de los tres mercados.

Valoración:

Tras estos resultados confirmamos nuestra recomendación de Mantener, así como el Precio Objetivo de 9,5 euros a diciembre de 22e. Tras una mala evolución del valor en 2021 y el comienzo de este año, Colonial presenta un potencial importante, aunque seguimos esperando una serie de buenos resultados, ya que, hasta el 4T21, fueron decepcionantes. La cifra de crecimiento de EBITDA en el 1T, +4%, contrasta con la publicada por Merlin (+32%).

Esperamos que Colonial incremente su EBITDA un +17% anual en 22e-23e, por la aportación de nuevos activos, reducción de la desocupación e indexación de la inflación. Colonial creemos que resulta un valor muy interesante para todos aquellos que busquen dentro del sector: 1) menor exposición a España y/o mayor a Francia, especial tras la operación de compra de los minoritarios de SFL, que consideramos se realizó a una valoración razonable; 2) un valor exclusivamente en oficinas CBD; 3) crecimiento orgánico a muy largo plazo; o 4) que el dividendo no sea una prioridad.