Link Securities | Acerinox (ACX) presentó el viernes sus resultados correspondientes a los nueve primeros meses del ejercicio (9M2025), de los que destacamos los siguientes aspectos:

- ACX destacó que los 9M2025 han estado marcados por la incertidumbre, y tras dos años consecutivos de una significativa contracción en la demanda aparente, el sector se mantiene en niveles bajos, con una recuperación mucho más lenta de lo inicialmente proyectado.

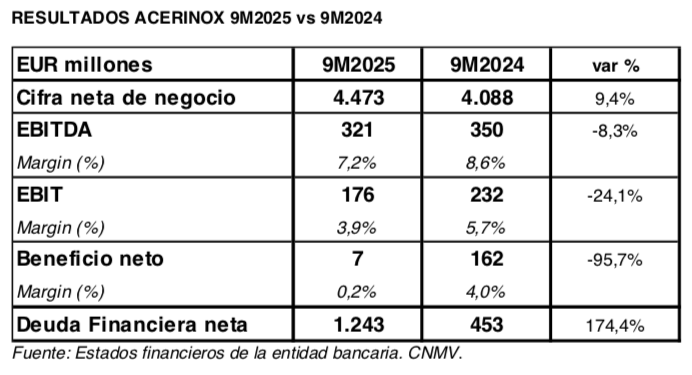

- La facturación de ACX ha sido de EUR 4.473 millones en 9M2025, un 9,4% superior al mismo periodo del año anterior que estuvo impactado por la huelga en Acerinox Europa. La producción de acería acumulada del año ha sido de 1.463 mil toneladas, un 8% superior a la del mismo periodo de 2024 que estuvo afectada por la huelga en Acerinox Europa.

- Por su parte, el cash flow de explotación (EBITDA) ascendió a EUR 321 millones, un 8,3% inferior a los nueve primeros meses del año precedente. En términos sobre ventas netas, el margen EBITDA ascendió al 7,2% (vs 8,6%; 9M2024).

- Asimismo, el beneficio neto de explotación (EBIT) de ACX se elevó hasta los EUR 176 millones, lo que supuso una caída del 24,1% en tasa interanual. En términos sobre ventas netas, el margen EBIT cerró septiembre en el 3,9% (vs 5,7%; 9M2024).

- Finalmente, el beneficio neto atribuible de ACX ascendió a EUR 7 millones, un importe inferior en un 95,7% con respecto al registrado en 9M2024.

- ACX ha generado un cash flow después de inversiones de EUR 155 millones que se ha destinado íntegramente al reparto de dividendos. El incremento en la deuda financiera neta, EUR 123 millones, se debió a la depreciación del dólar.

- Perspectivas: Si bien el corto plazo sigue afectado por la situación geopolítica y de baja demanda en sus dos principales mercados: EEUU y Europa, ACX afronta el medio plazo con optimismo por la estrategia desarrollada en la compañía de diversificación geográfica y hacia productos de mayor valor añadido. En este contexto de incertidumbre, ACX debe enfocar nuestra atención en la mejora continua del capital circulante y la sólida generación de caja. Aunque la demanda sigue siendo débil en ambos mercados, la situación de EEUU es sensiblemente mejor a la europea por las medidas de defensa comercial que se establecieron durante el 2T2025, que han repercutido en una menor presión importadora. En cuanto al mercado europeo, los precios siguen estando muy afectados por el exceso de importaciones. ACX valora positivamente la reciente propuesta de medidas de defensa comercial en la UE destinadas a proteger el sector del acero frente a la competencia desleal y la sobrecapacidad global. Se prevé que dichas iniciativas, una vez implementadas, repercutan positivamente en los resultados de ACX y del resto del sector siderúrgico.