Intermoney | Primeras impresiones resultados 2T24. Ligeramente por debajo de estimaciones, pero mejoran guidance FY24.

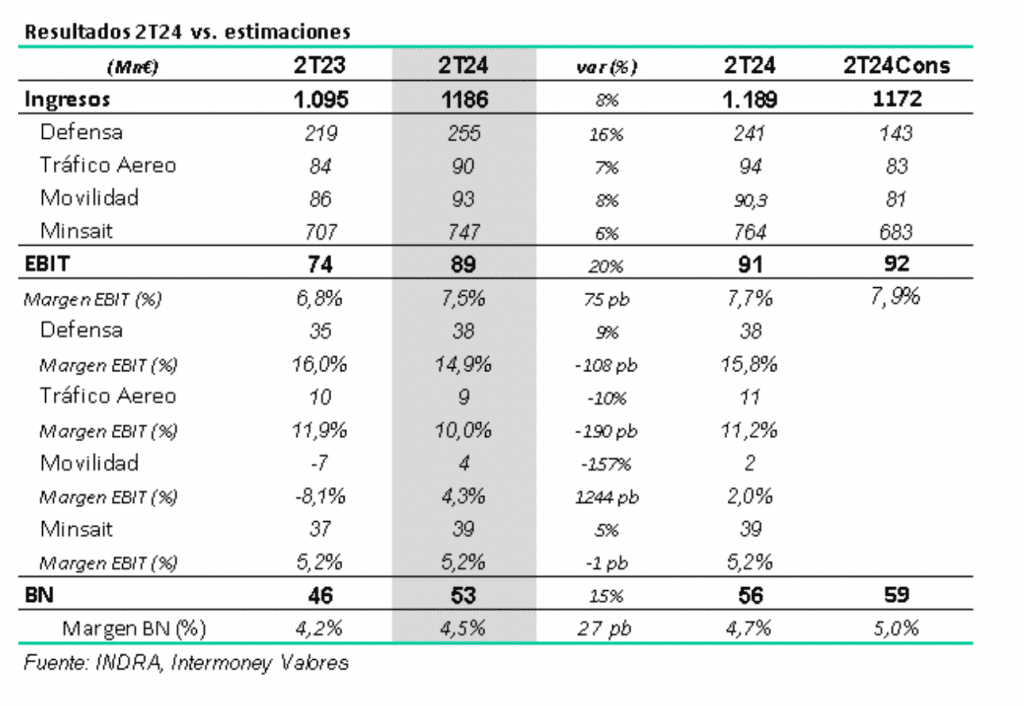

Indra (IDR) ha presentado unos resultados sólidos, aunque ligeramente por debajo de nuestras estimaciones y las del consenso a todos los niveles. Crecen en ventas en todas sus divisiones, con especial fuerza en defensa (+16%), a pesar de que el programa FCAS comenzó en el 2T23, por lo que la comparativa era más exigente este trimestre, aunque empeoran la rentabilidad en defensa y ATM, por costes derivados de la implementación del plan estratégico. Mejoran guidance para FY24. Reiteramos nuestra recomendación de comprar y P.O de €22.

Ingresos de €1.186 mn, +8% yoy. En línea con nuestras estimaciones (€1.189mn) y por encima de las del consenso (€1.172mn).

EBIT de €89mn, +20% yoy. Algo por debajo de nuestras estimaciones (€91mn) y las del consenso (€92mn), con el margen mejorando 75pb yoy, gracias a la vuelta a la rentabilidad de la división de movilidad, aunque ha estado por debajo de nuestras estimaciones (7,7%) y las del consenso (7,9%), por la peor rentabilidad de defensa y ATM, asociada a costes derivados de la implementación el plan estratégico

El beneficio neto se sitúa en €53mn (+15% yoy), por debajo de nuestras estimaciones (€56mn) y las del consenso (€59mn), con unos costes financieros mayores de lo esperado.

La deuda neta se sitúa en €93mn (vs. €88,6mn en 1T24 y €107mn en 4T23), con un ratio de endeudamiento de 0,2x EBITDA.

La cartera de pedidos alcanzó los €7.148mn (+5% yoy), mientras que la contratación les aumentó un +7% impulsada por el crecimiento en todas las divisiones excepto Movilidad.

Mejoran guidance 2024: Ingresos > €4.800mn (prev. >€4.650mn); EBIT >€415mn (prev. >€400mn) y FCF >€260mn (prev. >€250mn)

Indra cotiza actualmente a 6,5x EBITDA y 12x PER, más o menos en línea con sus históricos. Nuestra valoración de €22/acc, implica unos múltiplos de 7,5x EBITDA 24e y 14,5x PER 24e, por encima de los históricos, pero muy por debajo de la media tanto del sector defensa como IT.