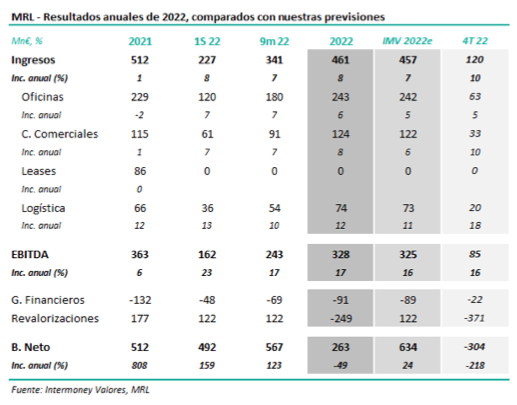

Intermoney | Resultados 2022 – EBITDA +17% proforma, bastante en línea con IMVe. Merlin Properties (Comprar, P.O. 13 €) anunció tras el cierre del mercado el lunes tras el cierre del mercado, y celebrará una conferencia telefónica hoy a las 15 horas. Las cifras principales, junto a nuestras previsiones, se muestran en la tabla adjunta; las variaciones en los resultados se expresan proforma por la venta de Tree.

Rentas: +8% en 2022 (+7% IMVe), por inflación, incremento de ocupaciones y nuevos activos puestos en servicio. Los ingresos (rentas) de Merlin se incrementaron en el ejercicio pasado un +6% (+5% IMVe), sin que cambiasen apreciablemente las tendencias del negocio que ya vimosaseptiembrepasado. Entodoslosactivossehaproducidolarepercusióndelainflación de forma creciente, en el entorno del +5-6%.

En el caso de oficinas (rentas +6%), pensamos que el segundo factor importante ha sido la entrada en servicio de nuevos activos, mientras que la ocupación aumentó en el 4T (92,5% cumpliendo la guía dada en noviembre.

En centros comerciales (+8% frente a +6% IMVe), la afluencia ha continuado recuperándose, sobrepasando las ventas los niveles prepandemia (+0,3%), así como el efecto de la inflación en inquilinos pensamos que fue también favorable. Las ventas de los inquilinos superaron los datos de 2019, tras lo que MRL califica de “mejor campaña de Navidad hasta la fecha”.

En logística (+12% frente a +11% IMVe), los release spreads continuaron siendo elevados (+8%), ya presentes a septiembre, así como de la contribución de nueva capacidad, como los 45.000 m2 de Cabanillas Park entregados en octubre. La ocupación se mantuvo en el 97%.

El EBITDA proforma se elevó un +17%, frente a +16% IMVe, por ausencia de costes de la pandemia. La socimi continuó registrando proforma importantes crecimientos de EBITDA (+17% frente a +16% IMVe), debido a crecimientos de rentas, impactadas por el efecto de la inflación, así como la ausencia en 2022 de gastos extraordinarios ligados al Covid (-25 Mn€ en 21).

Neto de 263 Mn€ incluye revalorizaciones (–249 Mn€ en 2022 y –371 Mn€ en el 2S estanco).

El beneficio neto, que incluyó revalorizaciones negativas de -371 Mn€ en el 2S (no estimadas), bajó un -49% hasta 263 Mn€ (634 Mn€ IMVe), incluyendo el impacto ya conocido de la venta de Tree (222 Mn€). El impacto de revalorización supone un -3% del GAV, 11.300 Mn€; el NAV declarado es de 15,7 €/acción, impactado éste por el desembolso del dividendo, 1,20 €.

Confirmamos nuestras estimaciones, en las que factores a más largo plazo como la puesta en servicio de activos en oficinas y logística, así como el descenso de la desocupación en el primero de los activos, contribuirían a un crecimiento de doble dígito en el EBITDA anual en 23e.

Tras unos gastos generales sin sorpresas (8 Mn€), el EBITDA cayó un -20% hasta 9,7 Mn€ (9,2 Mn€). No hubo mayores novedades por debajo de esta línea, si acaso unos impuestos algo superiores a lo esperado.

Esperamos una recuperación de la actividad progresiva en 23e y un TACC de ingresos de +4% 19-23e. Confirmamos nuestras previsiones tras estos resultados. Tras los resultados a los 9 meses, ajustamos a la baja, por pura prudencia, nuestras previsiones para 23e, aunque a largo plazo seguimos viendo los resultados de Renta volviendo a los niveles prepandemia. Esperamos pues unos de ingresos y EBITDA de hasta 91 y 16 Mn€, respectivamente.