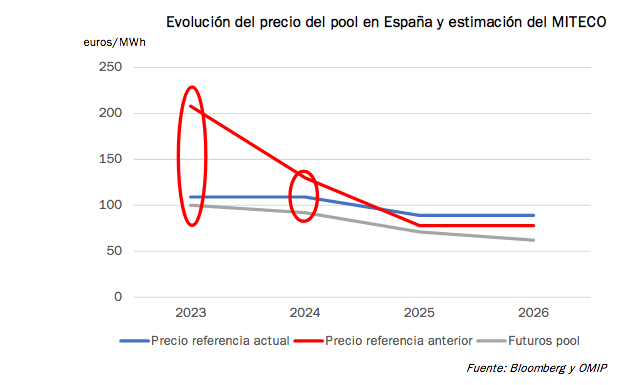

Banco Sabadell | El pasado jueves 28 de junio, el MITECO (Ministerio de Transición Ecológica) publicó un nuevo RD en el que, entre otras muchas cosas, se actualizaban determinados parámetros retributivos de entre los que destacamos (por el impacto en las compañías de nuestro universo de coberturas) la estimación del precio de mercado eléctrico. En concreto, para 2023 el precio pasa a ser de 109 euros/MWh (vs 208 antes y 100 euros/MWh precio medio de mercado que estimamos de media para 2023 actualmente), de 109 euros/MWh para 2024 (vs 130 antes) y de 89 euros/MWh para 2025 (vs 78 antes).

A priori, el principal impacto de esta actualización se da a nivel cuenta de resultados ya que afecta directamente a los ingresos registrados por aquellos activos regulados que todavía necesitarán Rinv en un entorno de precios como el actual (que registran la producción al precio de referencia regulatorio y no al que realmente venden a mercado). Es decir, en 2023 este tipo de activos registrarían un -48% en ingresos vs la anterior estimación previa al RD. A nivel de caja y valoración el impacto sería muy limitado (algún impacto positivo de tipo fiscal y en la Rinv) ya que el cashflow por la venta de energía ya dependía del precio real de mercado (y no del de referencia) y la rentabilidad regulatoria está garantizada. No obstante, sí esperamos que los ratios de apalancamiento empeoren (DFN/EBITDA) debido a un denominador más mermado. De cara a 2024 el impacto es mucho menor en la medida que el precio de referencia es tan solo un -16% inferior al anterior.

Impacto en nuestro universo de coberturas

A continuación, detallamos cual es el impacto del nuevo RD en Acciona Energía dentro de nuestro universo de cobertura, y aprovechamos para actualizar los precios del pool estimados para España en los próximos 3 años (-6% de media vs antes), si bien mantenemos nuestra estimación de largo plazo (50 euros/MWh en 2030). Esto lleva a que, aunque el impacto del RD no afecta la valoración, si deje alguna ligera revisión de P.O.

▪ Acciona Energía: estimamos que su producción regulada sujeta al sistema de bandas se sitúa en ~10% de su

producción total en 2023, que sería la que se vería impactada por el RD de forma que nuestra estimación de

EBITDA para 2023 se vería reducida en ~-250 M euros (-16% vs antes solo por el impacto del RD) hasta 1.277 M

euros (BS(e) ya incluyendo las recientes adquisiciones), lo que compara con el guidance de 1.500 – 1.600 M euros,

por lo que esperaríamos una revisión del mismo a la baja. En la medida que se reduce el EBITDA el ratio de

apalancamiento se incrementa hasta 2,5x (vs 2,2x antes BS(e)). Para la matriz Acciona, el impacto en EBITDA’23e

es el mismo en valor absoluto, aunque en relativo es de un -13% (solo el impacto del RD). El apalancamiento se

incrementa hasta 4,1x (vs 3,7x antes).