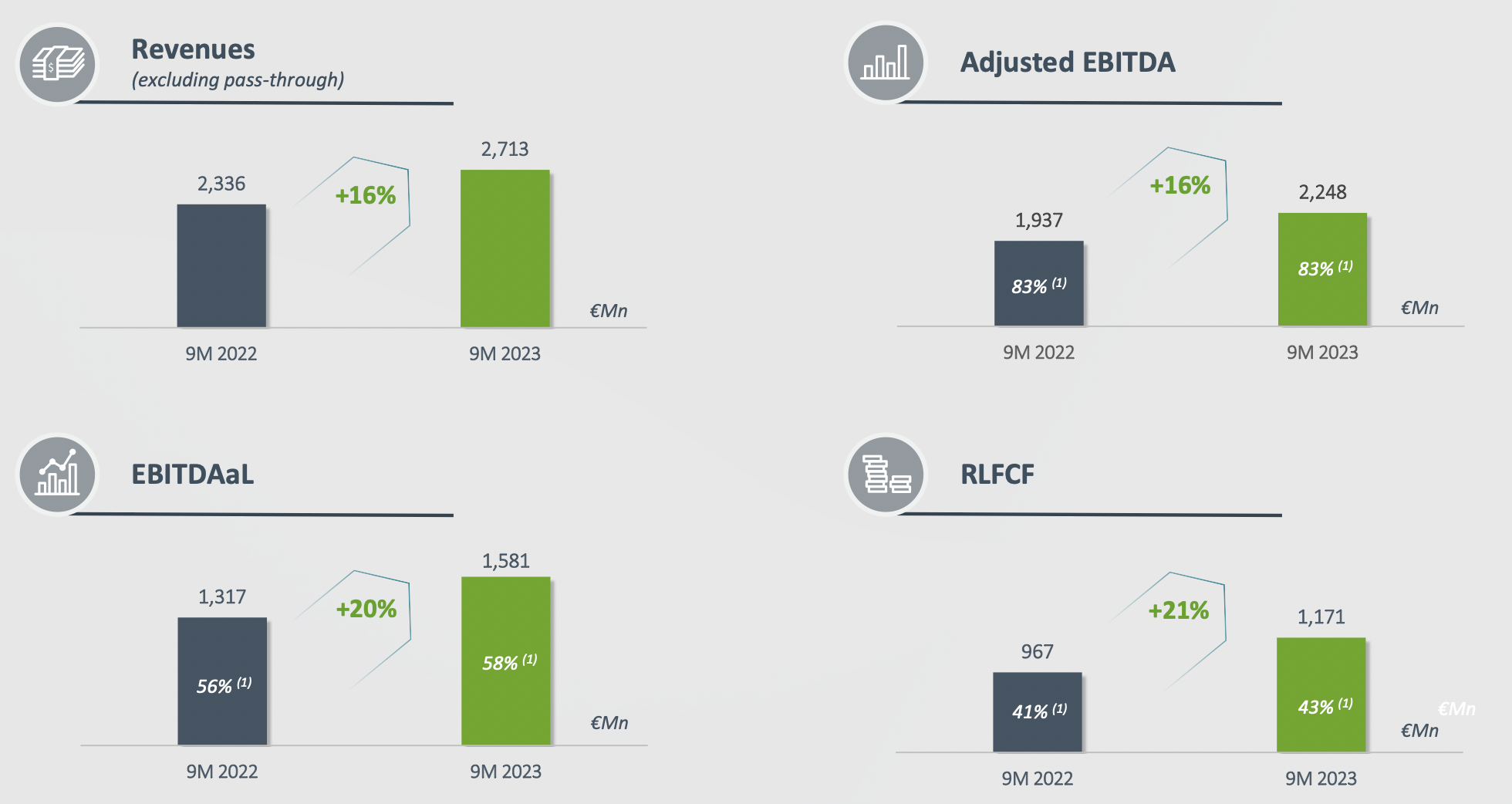

Bankinter | Resultados 3T2023 en línea. Mejora previsiones de generación de caja en 2023. Ingresos +14% hasta 1.014M€ (vs. 1.025M€ estimados); EBITDA ajustado +16% hasta 759M€ (vs. 758M€ estimados) y Flujo de caja recurrente 430M€ (vs. 416M€ est). Aunque confirma sus guías de resultados operativos para 2023 (EBITDA 2.950/3.050M€), mejora las de generación de caja hasta 100/150M€ (vs cero estimado anteriormente). Mantiene sus previsiones a medio plazo (2025). Por el lado de la financiación, la compañía tiene capacidad de atender todos los vencimientos de deuda de 2024 y 2025 (2.600M€), con la caja actual y las desinversiones que está llevando a cabo. A partir de 2027 la generación de caja cubrirá todos los vencimientos. Por ello, asumen que mantendrán costes de financiación estables.

Opinión del equipo de análisis de Bankinter:

Resultados en línea con lo estimado y mejoran las previsiones de generación de caja para final de año. Mantenemos recomendación de Comprar. Es una compañía de las que denominamos “bond proxy”, que ha sufrido mucho en un entorno de fuerte repunte de TIR de bonos soberanos, pero que debería hacerlo bien en los próximos meses, con demanda creciente, inflación todavía elevada y fin del proceso de subidas de tipos. Además, presenta sólidos fundamentales: (i) Líder europeo de torres de telecomunicaciones; (ii) Elevada visibilidad de flujos de caja, con crecimientos próximos al +15% 2022-2025e y atractiva rentabilidad a futuro (>8% anual); y (iii) sólida posición financiera, con vencimiento medio superior a 6 años y mayoritariamente a coste fijo. Además, una política de expansión más conservadora le permitirá reducir deuda y posiblemente mejorar su rating financiero en 2024.