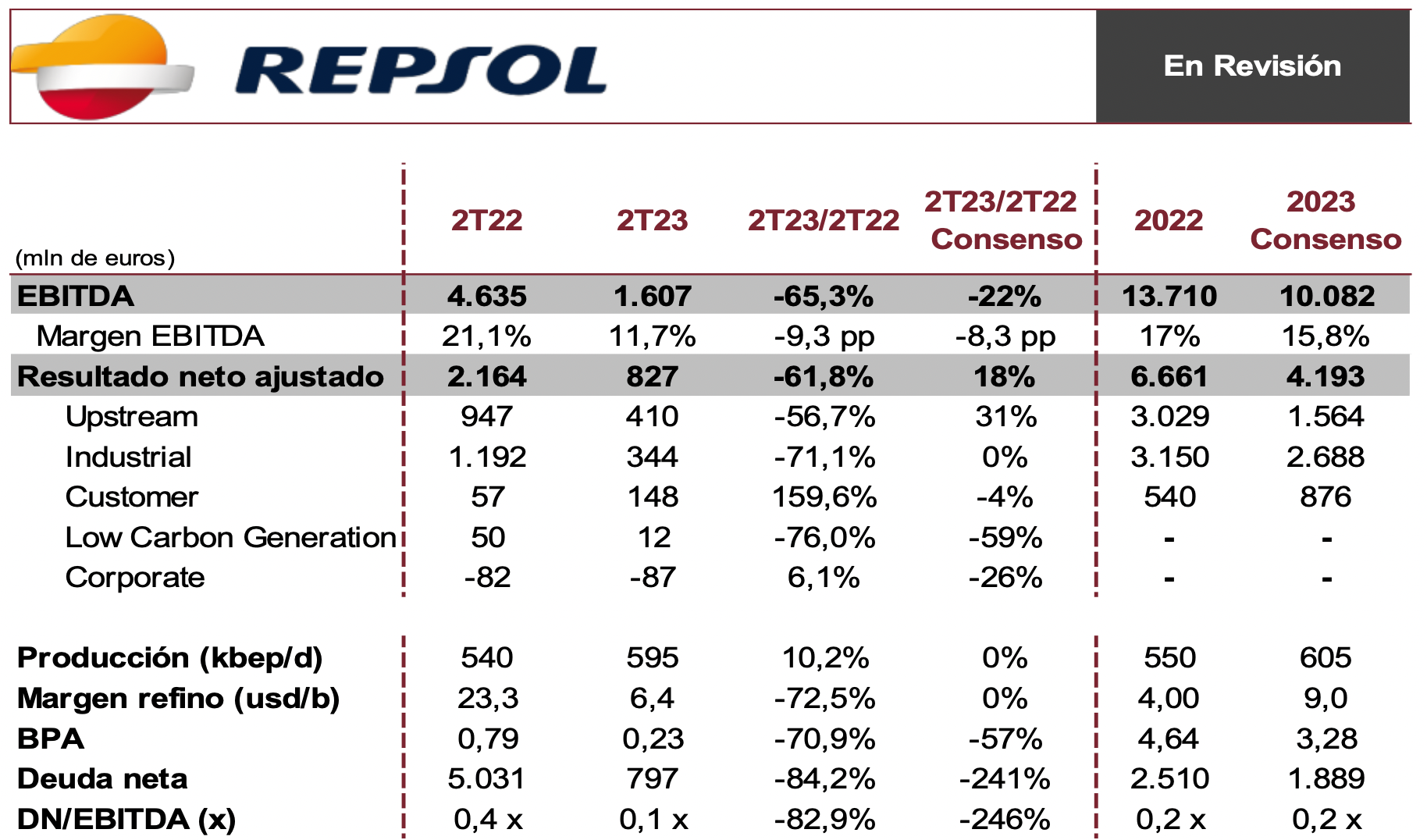

Renta 4 | Repsol (REP) ha publicado unos resultados correspondientes al 2T23/1S23 sin grandes sorpresas a nivel operativo, una vez conocido el trading statement publicado el pasado día 6. De este modo, registra caídas del -65% i.a. en EBITDA y -62% i.a. a nivel de resultado neto ajustado, quedando un 22% por debajo de las estimaciones del consenso en el primer caso y +18% en el segundo, y reflejando las caídas del 31% i.a. en los precios del brent y del 71% en Henry Hub, así como una reducción del 73% en el margen de refino.

A nivel de generación de caja, el cash flow operativo alcanza los 1.695 mln eur, superando las inversiones realizadas y las necesidades de circulante para lograr una reducción de deuda de 83 mln eur en el trimestre, por lo que la deuda neta continúa reduciéndose hasta los 797 mln eur, gozando de una posición financiera muy cómoda.

Además, destacamos el anuncio de un nuevo programa de recompra de acciones por un máximo de 50 mln acciones y otros 10 mln acciones adicionales de la autocartera de la Compañía, lo que supone una reducción del capital cercano al 5%, por lo que el capital social de Repsol ascenderá a 1.217 millones de acciones. De este modo, durante 2023 Repsol habrá reducido su capital social en un total de 110 mln acciones, equivalentes al 8,3% de las acciones en circulación a 31 de diciembre de 2022 y un total de 310 mln acciones, equivalentes al 20,3% del capital a 31 de diciembre de 2021. Así mismo, la Compañía anunció una revisión de su plan estratégico para el 1T24, una vez que prácticamente se han logrado los objetivos del anterior Plan 2021-2025, con dos años de antelación.

Aunque la caída en los resultados a nivel operativo es relevante, creemos que refleja lo extraordinario de las cifras logradas en 2022, y la Compañía continúa mostrando una posición financiera sobresaliente para afrontar los retos del futuro y continuar llevando a cabo una generosa política de retribución al accionista mediante dividendos y programas de recompra de acciones, por lo que esperamos impacto neutro en cotización.

El management de la Compañía celebrará conference call a las 13:30.

Recordamos que hemos puesto P.O. y recomendación “En Revisión” por cambio de analista (anterior Sobreponderar y P.O. 18,9 eur/acc.).

Principales cifras:

- ► Repsol ha publicado unos resultados correspondientes al 2T23/1S23 sin grandes sorpresas a nivel operativo, una vez conocido el trading statement publicado el pasado día 6. De este modo, registra caídas del -65% i.a. en EBITDA y -62% i.a. a nivel de resultado neto ajustado, quedando un 22% por debajo de las estimaciones del consenso en el primer caso y +18% en el segundo, y reflejando las caídas del 31% i.a. en los precios del brent y del 71% en Henry Hub, así como una reducción del 73% en el margen de refino.

- ► A nivel de generación de caja, el cash flow operativo alcanza los 1.695 mln eur, superando las inversiones realizadas y las necesidades de circulante para lograr una reducción de deuda de 83 mln eur en el trimestre, por lo que la deuda neta continúa reduciéndose hasta los 797 mln eur, gozando de una posición financiera muy cómoda.

- ► Upstream: el resultado ajustado fue de 410 mln eur, -58% i.a., debido principalmente a i) los menores precios de venta del petróleo y el gas (-31% i.a. en brent y -71% en Henry Hub), ii) mayores costes de amortización y producción y iii) la depreciación del dólar frente al euro (-3% i.a.). Estos negativos se vieron parcialmente compensados por i) mayores volúmenes (+10% i.a.), ii) menores cánones, iii) menores costes de exploración y iv) menores impuestos.

- ► En Industrial, los ingresos ajustados fueron de 344 mln eur, -71% i.a., debido principalmente a los menores resultados en los negocios de Refino, Química y Trading, derivados de los menores márgenes de refino así como a la depreciación del dólar frente al euro. Estos se vieron parcialmente compensados por mayores resultados en el negocio trading de gas.

- ► Comercial, los ingresos ajustados fueron de 148 mln eur, +160% i.a., debido principalmente a unos resultados más elevados en todos los negocios, que se vieron reducidos por los mayores impuestos derivados de los mayores ingresos de explotación.

- ► Renovables: los ingresos ajustados alcanzaron los 12 mln eur, -76% i.a., debido principalmente al menor precio del pool y a la menor producción de CCGT, factores que se compensaron parcialmente por menores impuestos.

- ► Corporate & Otros: el resultado ajustado fue de 87 mln eur, -6% i.a., debido principalmente a los menores resultados de las posiciones de autocartera.

- ► De cara a la conferencia de resultados (27 de julio a las 13.30 h.) prestaremos especial atención a i) evolución de los volúmenes de producción y los márgenes de refino; ii) guidance de cara al resto del año y 2024; iii) expectativas de inversión en los diferentes negocios; y iv) detalles sobre el anuncio de la actualización del Plan Estratégico durante 1T24.