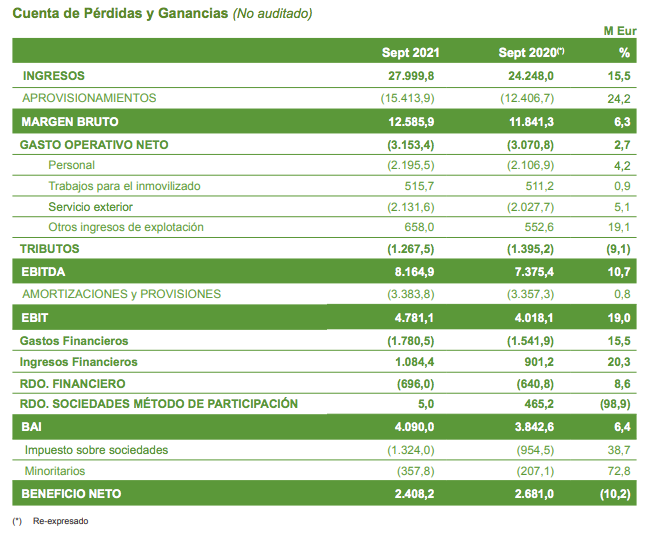

CdM | Iberdrola (IBE) redujo su beneficio neto un 10,2% en los primeros nueve meses del año, hasta los 2.408 millones de euros, afectado negativamente por los altos precios de la energía, nuevos impuestos y menores extraordinarios.

El beneficio neto ajustado, excluyendo no recurrentes, a septiembre crece un 5,2%, hasta los 2.688 millones de euros. «Efectos como los ajustes en la fiscalidad por impuestos y tasas en España y Reino Unido, junto con el impacto del RDL 17/2021 en España (-114 millones), así como otros extraordinarios (Covid), sitúan el beneficio neto reportado en 2.408 millones de euros, un 10,2% inferior al mismo período del año anterior», ha indicado la compañía en su nota.

La eléctrica ha hecho hincapié en las inversiones, que se elevan a 7.036 millones, un 6% más. Un 90% del total van dirigidas al desarrollo de nuevos proyectos renovables, almacenamiento y redes inteligentes. Asimismo, ha subrayado que un 77% de las mismas van destinadas a mercados internacionales.

La cartera de proyectos alcanza los 81.800 MW tanto en países ‘core’ como en nuevos mercados. Del total, 22.800 MW son eólica marina; 17.700 MW eólica terrestre; 37.000 MW fotovoltaica; 3.400 MW hidroeléctrica; y 900 MW baterías.

El presidente de Iberdrola, Ignacio Galán, ha afirmado que “continuamos comprometidos con nuestra estrategia de sostenibilidad basada en la lucha contra el cambio climático y la creación de riqueza y empleo en las comunidades donde operamos, en beneficio de nuestros grupos de interés”.

El EBITDA se sitúa en los 8.165 millones (+10,7%), impulsado por Estados Unidos y Brasil. Un 87% procede de redes y renovables. Destaca el impacto negativo del aumento de los precios de la energía en España y Reino Unido, así como las medidas regulatorias en España.

La eléctrica ha subrayado igualmente su «solidez financiera y liderazgo en financiación verde y sostenible». El cash flow se eleva un 7,2%, hasta los 6.412,4 millones. La liquidez supera los 19.000 millones y cubre 19 meses de necesidades de financiación. Con una vida media superior a los 6 años, el endeudamiento neto a tipo fijo asciende aproximadamente al 68%, «con una alta protección del balance ante procesos inflacionistas».

Por el lado positivo, analistas de Bankinter señalan: (i) fuerte crecimiento en renovables gracias a nueva capacidad (+8,3%), mayor factor de carga (23% vs 22%) y un mayor precio medio de venta (+19% hasta 73,3€/MWh); (ii) subida de tarifas en redes en EEUU y Brasil, y (iii) mejoras en eficiencia. Estos factores superan el impacto negativo de menores márgenes en comercialización (como consecuencia de los mayores precios de la energía), recorte en el retorno regulado en redes de distribución en España y la depreciación del real brasileño y del dólar en el periodo. El BNA reportado se reduce un 10% afectado por factores no recurrentes. En 9M 20 Iberdrola registró plusvalías por la venta de la participación en Siemens Gamesa. En 9M 21 los resultados extraordinarios incluyen la reversión del canon hidroeléctrico y el impacto negativo del incremento de la tasa fiscal en Reino Unido. El BNA ajustado sube +5,2%.