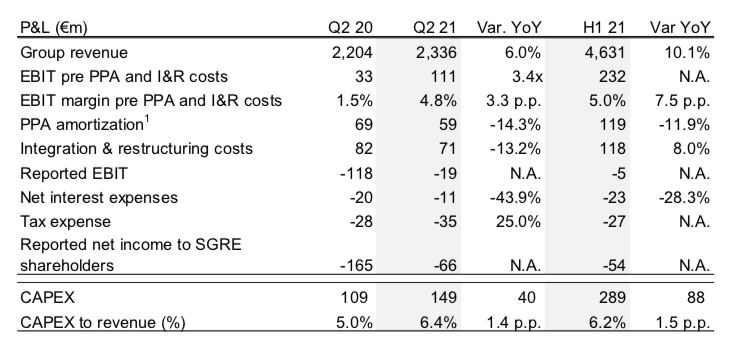

Bankinter | El beneficio neto de explotación (EBIT) pre PPA (Price Purchase Allocation) y antes de gastos de integración y reestructuración de Siemens Gamesa (SGRE) alcanzó los 111,0 millones de euros, lo que supone más que triplicar la cifra alcanzada en el mismo trimestre del año anterior, y que también es muy superior (+71,0%) con respecto a la cifra esperada por el consenso. El EBIT reportado registró una pérdida de 19 millones de euros, sustancialmente inferior a la pérdida registrada en el 2T2020, de 118 millones de euros.

Principales cifras comparadas con el consenso de Bloomberg para el 2T21 (ene-mar): Ventas 2.336M€ (+6% a/a) vs 2.464M€ estimado, EBIT pre PPA y costes de I&D 111M€ (vs -33M€ en 2T20) 100,6M€ est. y Pérdidas de -19M€ (vs -165M€ del 2T20) y +62,1M€ estimados.

La deuda neta se situó en 771M€, desde 476M€ al cierre del 1T21 (frente a una deuda neta de 295M€ 2T20. El circulante ha aumentado -1.639M€ (- 16,5% Ventas de 12M vs -8,8% ventas en 2T20).

La cartera de pedidos se eleva a 33.743M€ (+18% a/a) cifra récord en la compañía, tras la entrada también récord de 5.500M€ en el trimestre (2.877M€ en Offshore) La Cartera está compuesta en un 48% por Servicios (16.314M€), 30% Offshore (10.119M€) y 22% Onshore (7.309M€).

Siemens Gamesa ha estrechado el objetivo de ingresos para 2021 a 10.200-10.500M€ vs 10.200-11.200M€, mantiene el objetivo de Margen EBIT antes de PPAs y costes de Integración y Reestructuración entre 3% y 5%.

Opinión del equipo de análisis de Bankinter:

Los resultados del 2T21 tienen un sabor mixto. Por una parte, los resultados han estado en línea en margen EBIT ajustado (4,8% 2T21 vs 5,3% del 1T21 y 4,1% estimado) y destaca la entrada de pedidos en el trimestre (tras dos trimestres más débiles) que sitúan la Cartera de Pedidos en máximos. Sin embargo, el circulante ha sido elevado, la compañía ha modificado hacia la parte baja del rango de Ingresos objetivo para el año y aunque mantiene el rango de margen estimado, advierte de los mayores costes de suministro (entre ellos por el coste de las materias primas) en el 2S21.

Los nuevos objetivos de descarbonización anunciados en geografías como Estados Unidos ponen de manifiesto en interés en el sector de renovables, en las que la actividad eólica tendrá un papel relevante. A pesar de ello, consideramos que a los precios actuales (múltiplos estimados de 17,7x y 13,0x EV/EBITDA 2022 y 2023e respectivamente) ya descuentan un escenario de fuerte crecimiento en próximos años (nuestras estimaciones ya contemplan instalaciones Offshore hasta 2025 que incorporan los 8GW en cartera más 7,4GW del pipeline). Una de las principales claves estará en la capacidad de recuperación de márgenes en Onshore y mantenimiento de los de Offshore a medio plazo. Mantenemos la recomendación Neutral.