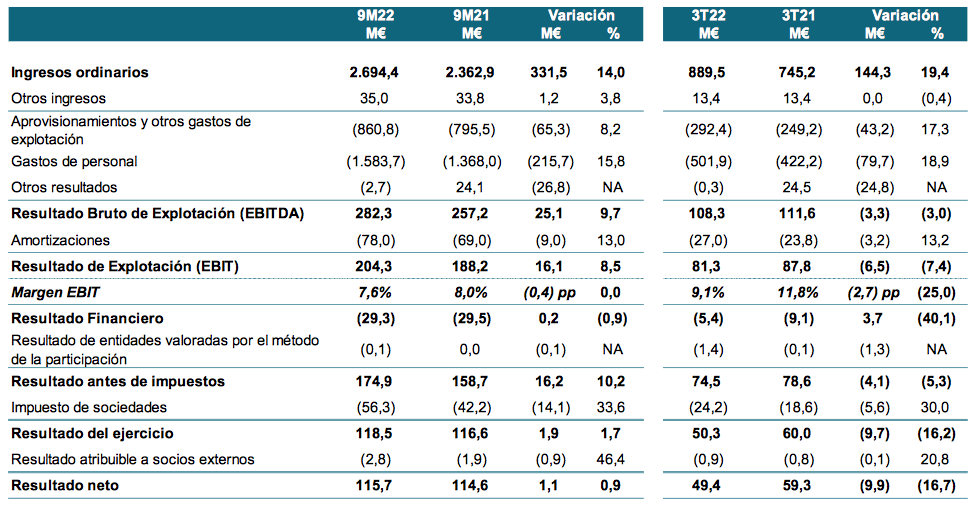

Bankinter | Resultados 3T2022 de Indra (IDR) mejores de lo esperado en Ventas, EBIT y BNA. Se confirman las guías para el año 2022. Cifras principales comparadas con el consenso de mercado: Ingresos 890M€ (+19,4% a/a) vs. 818M€ esp.; EBIT 81M€ vs 79,42M€ esp.; BNA 49M€ vs. 40,0M€ esp. La cartera de pedidos se coloca en 5.983M€ (vs 6.044M€ el trimestre anterior) y crece un +11,6% vs el mismo periodo del año anterior, apoyada principalmente por los contratos de Defensa y Seguridad. La deuda de la compañía se sitúa en 220M€ (vs 210M€ el trimestre anterior) que implica una Deuda Neta/EBITDA de 0,6x. La compañía además reitera el guidance de cara a 2022: Ingresos: >3.600M€; EBIT >280M€ y FCF >175M€.

Opinión del equipo de análisis de Bankinter:

Resultados positivos que se ven reforzados por la confirmación de las guías para el año y que por tanto deberían ser bien acogidos por el mercado. Indra a medio plazo se ve beneficiada del incremento del gasto en defensa de los países de la UE debido al conflicto entre Rusia y Ucrania (tras muchos años donde los presupuestos de defensa se habían visto reducidos o postpuestos). Los resultados conocidos el miércoles confirman la solidez los fundamentales de la compañía.

INDRA (Comprar; Cierre: 9,10€; Pr. Objetivo: 11,9€; Var. Día: -0,49%; Var. Año: -4,41%).