Bankinter | CIE Automotive (CIE) presentó el miércoles sus resultados correspondientes al tercer trimestre de 2021 y a los primeros nueve meses de ejercicio (9M2021), de los que destacamos los siguientes aspectos:

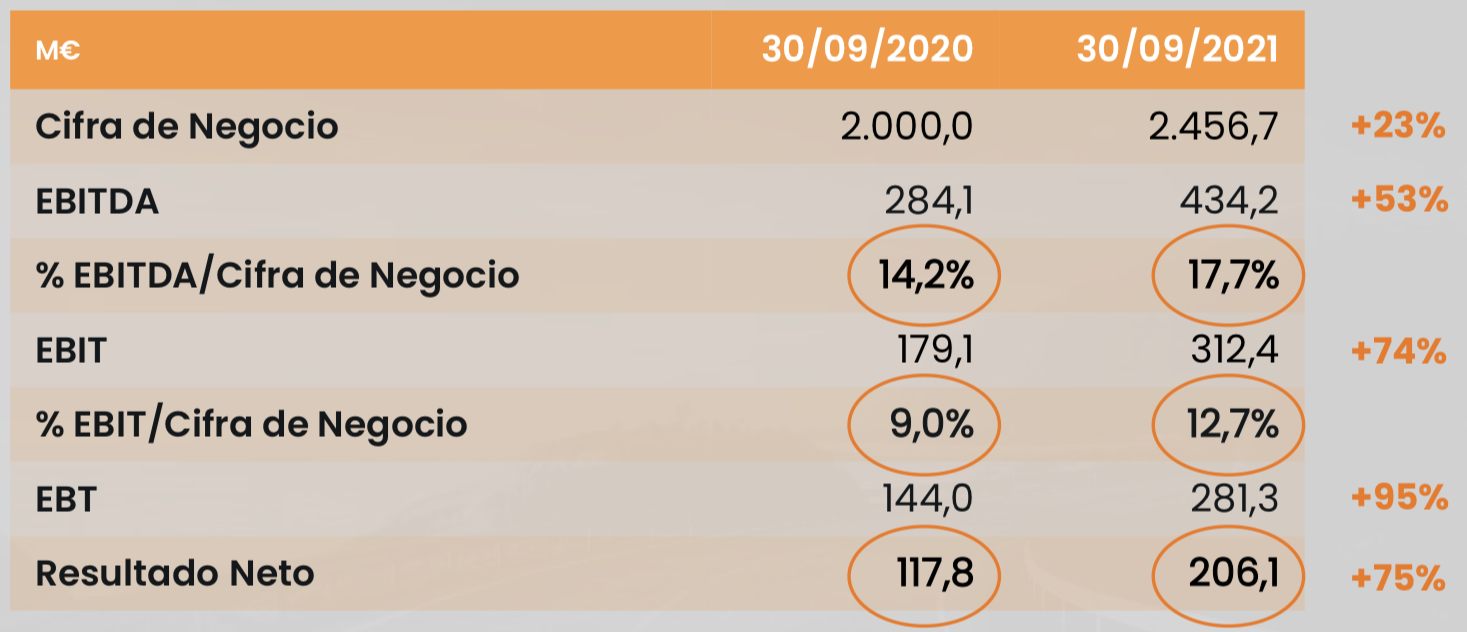

Principales cifras del 3T comparadas con el consenso de Bloomberg: ingresos 775M€ (-2% a/a) vs. 714M€ estimado, EBITDA 131,4M€ (+0,6%) vs. 120,2M€ estimado, EBIT 91,8M€ (vs. +3,2%) vs. 82,8M€ estimado, BNA 57,9M€ (vs. -2,7%) vs. 50,2M€ estimado.

Opinión del equipo de análisis de Bankinter:

Publicó ayer a mercado abierto sus cifras del 3T. Los resultados baten las estimaciones y muestran un crecimiento superior al de la media del mercado en todas las geografías en las que opera la Compañía. Destacamos: (i) los márgenes se expanden en términos interanuales: margen EBITDA 17% (vs. 16,5% en 3T 2020) y margen EBIT 11,8% (vs. 11,2%). (ii) La deuda se reduce (-4,8% a/a) y el ratio deuda neta EBITDA cae hasta 2,56x (desde 4,09x en septiembre de 2020 y estable vs. 2T 2021). (iii) CIE confirma el guidance para el año pese al complejo escenario actual (escasez de semiconductores, rebrotes en Asia, cuellos de botella, etc). En concreto, crecimiento de ventas de “dígito medio/alto, por encima del mercado”; margen EBITDA superior a 17,5%; generación de caja operativa de 65% aprox. y ratio DFN sobre EBITDA entre 2,3x/2,4x. En definitiva, cifras positivas que favorecieron un rebote ayer a cierre de +2,4% vs. +0,2% el Ibex 35.

CIE AUTOMOTIVE (Comprar; Pr. Objetivo: 33,5€; Cierre: 22,9€; Var. Día: +2,4%; Var. 2021: +3,7%)