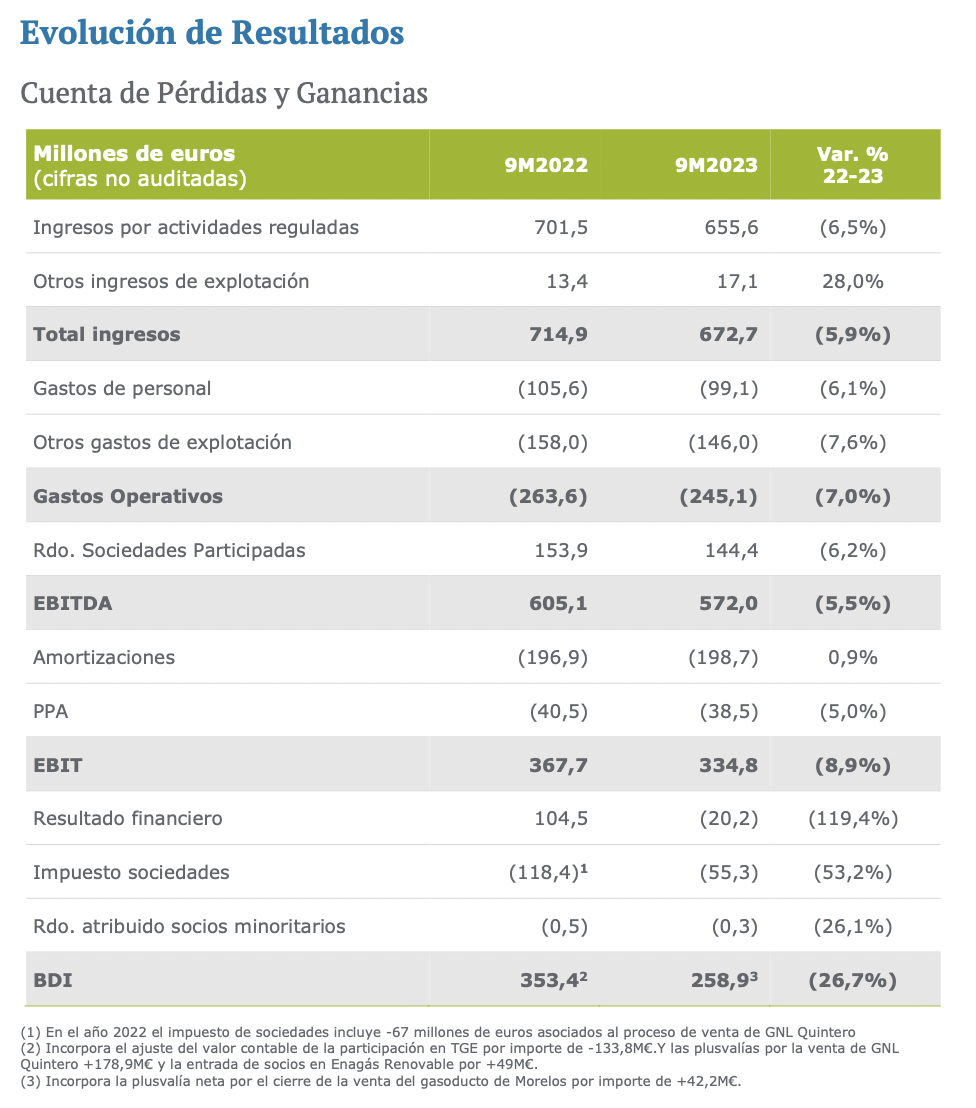

Bankinter | Principales magnitudes de los resultados 9M 2023 comparadas con el consenso de Bloomberg: EBITDA 572M€ (-6%) vs 572M€ est, BNA 259M€ (-27%) vs 253M€ est; BNA recurrente 212M€ (-16%); Fondos Generados por las Operaciones 406M€ (-20%) y Deuda Neta 3.406M€ vs 3.469M€ en diciembre 2022. El equipo gestor reitera las guías para el conjunto del año, que contempla llegar a un BNA de entre 310M€ y 320M€ (-16%) incluyendo 40M€ de plusvalías por la venta de Gasoducto Morelos con una deuda neta de 3.700M€.

Opinión del equipo de análisis de Bankinter:

Los resultados son débiles (BNA recurrente -16%), pero esperados y el equipo gestor mantiene las guías para el 2023. Los factores que explican esta mala evolución en resultados son: (i) Menores ingresos regulados (-7%): El nuevo marco regulatorio para la red de transporte comienza en 2021 y llega hasta 2026. El regulador recorta los ingresos ante una menor base de activos regulados (no son necesarias nuevas inversiones en la red) y una menor RCS (Retribución por Continuidad de Suministro);(ii) Menor contribución de las filiales internacionales (-6%) tras la venta de GNL Quintero en 2022, (iii) Mayor coste de la deuda (2,6% en 9M 23 vs 1,8% en 9M 22). Los resultados del año pasado incluyen plusvalías por la venta de Quintero y una provisión por la inversión en Tallgrass Energy y los de este año incluyen plusvalías por la venta de Gasoducto Morelos. Esto explica la diferente comportamiento entre BNA(-27%) y BNA recurrente (-16%).

Mantenemos la recomendación de Neutral. Motivos: (i) Entorno desfavorable. Los ingresos regulados no se revisan con el IPC. Por tanto el contexto actual de repunte de inflación y tipos al alza penaliza al grupo; (ii) Caída en resultados consecuencia de menores ingresos regulados, menor contribución del negocio internacional y tipos más altos; (iii) Posibilidad de recorte en dividendos incluidos en el Plan Estratégico al empeorar el ratio de cobertura con la revisión a la baja de la generación de cash flow.

Para que la acción tenga un comportamiento más positivo y poder mejorar nuestra recomendación, Enagas necesitaría desbloquear y tener noticias favorables en tres frentes: (1) Oportunidad de crecimiento por las inversiones relacionadas con el hidrógeno verde. La consideración de las inversiones del H2Med y la Red Troncal Española del Hidrógeno como Proyectos de Interés Común Europeo (PCI) supondría un espaldarazo para el crecimiento a futuro del grupo; (ii) Resolución favorable relativa a las inversiones en Perú: arbitraje de GSP y levantamiento de la prohibición de repatriar los dividendos de TGP; (iii) Cristalización del valor de la inversión en Tallgrass Energy en Estados Unidos.

ENAGAS (Neutral; Pr. Objetivo: 18,40€; Cierre: 15,63€; Var. Día: -0,98%; Var. 2023: +0,64%)