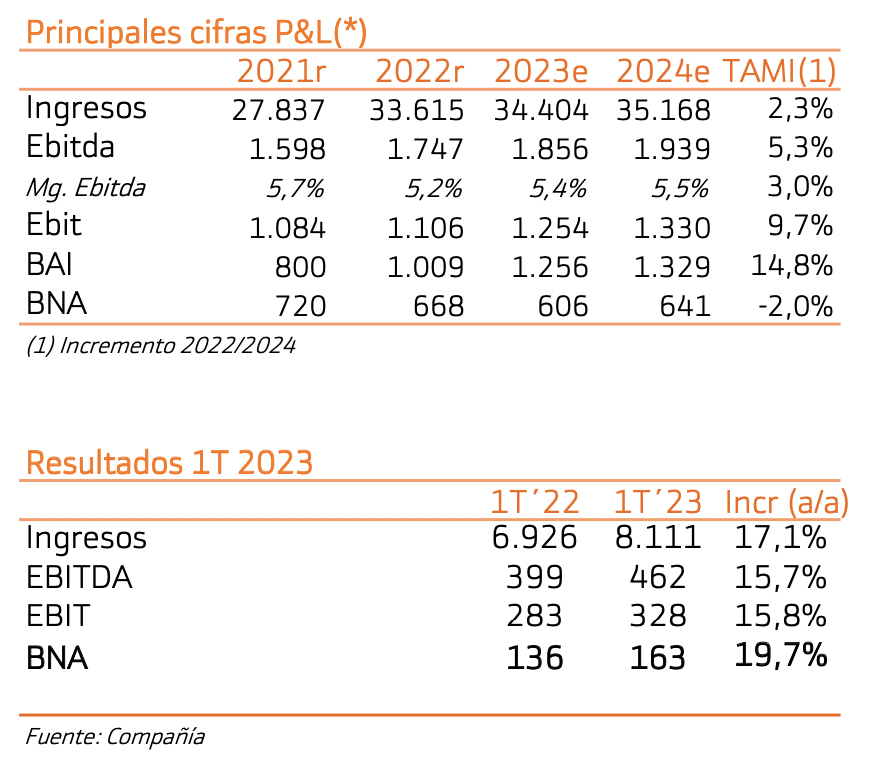

Bankinter | Los resultados 1T2023 de ACS (ACS) presentaron un sólido crecimiento de +17,1% apoyada por la evolución en Estados Unidos (+21% a/a). En general todas las divisiones presentan una buena evolución con crecimientos de Ingresos relevantes (de doble dígito o muy cercanos a él).

Además, la cartera de pedidos, que sigue manteniendo fuertes ritmos de crecimiento, da muestra de la sostenibilidad del negocio a futuro.

La posición de Deuda Neta se sitúa en 1.948M€ (1x Deuda/EBITDA) pese a haberse desembolsado en enero de la compra de la Texas State Highway-288 (1.064M€). Revisamos nuestro Precio Objetivo hasta 35,3€/acc (vs anterior de 33,5€/acc) que supone un potencial de +14% y mantenemos por tanto nuestra recomendación de Comprar.

Los resultados 1T ́23 de ACS fueron mejores de lo esperado en Ventas, EBITDA y BNA

Cifras principales comparadas con el consenso de mercado (Bloomberg): Ingresos 8.111M€ frente a 7.225M€ esp.; EBITDA 462M€ frente a 345M€ esp.; BNA 163M€ frente a 152M€ esp.

Por negocios, la actividad en su conjunto presenta un sólido crecimiento de +17,1% apoyada por la evolución en EE.UU. (+21% a/a). En general, todas las divisiones presentan una buena evolución con crecimientos de Ingresos relevantes (de doble dígito o muy cercanos a él). Por el lado de Abertis, números también positivos (Ingresos +16% a/a) mostrando una subida del tráfico de +5% a/a. La cartera total de proyectos sube a 71.270M€ (+8,2% a/a).

La posición de Deuda Neta se sitúa en 1.948M€ (1x Deuda/EBITDA) al cierre de 1T ́23 (vs caja neta 224M€ el 4T ́22) debido principalmente al ya conocido desembolso en enero de la compra de la Texas State Highway-288 así como otras operaciones menores (1.160M€), el pago de la retribución al accionista y la habitual estacionalidad del circulante operativo.

Valoración y recomendación

Los resultados 1T ́23 de ACS presentan en todas las líneas de actividad un patrón de fuerte crecimiento de la actividad y de solidez de negocio que consideramos muy positivo. Además, la cartera de pedidos, que sigue manteniendo fuertes ritmos de crecimiento, da muestra de la sostenibilidad del negocio a futuro.

Actualizamos nuestras cifras de ACS en base a los resultados presentados y a las nuevas incorporaciones realizadas. Valoramos ACS por suma de partes, aplicando los métodos de DCF, múltiplos comparables, valor en libros y valor de mercado según las diferentes divisiones del grupo.

Con todo esto revisamos nuestro Precio Objetivo hasta 35,3€/acc (vs anterior de 33,5€/acc) que supone un potencial de +14% y mantenemos por tanto nuestra recomendación de Comprar.