Morgan Stanley | Iniciamos cobertura en Almirall (ALM) con una recomendación de Overweight. El cambio de modelo de negocio en la compañía, de primary care a speciality care (atención primaria a atención especializada), debería mejorar la visibilidad e impulsar el crecimiento y la expansión de márgenes.

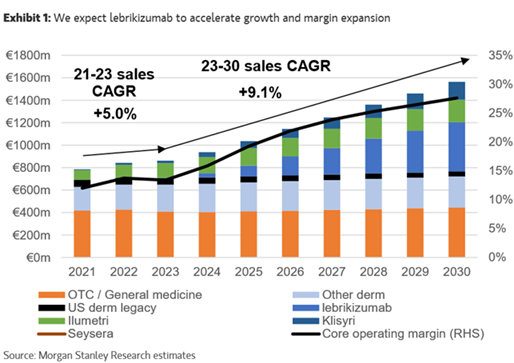

Esperamos que el lanzamiento del medicamento para la dermatitis atópica, Lebrikizumab, acelere el crecimiento en ingresos de +5% a +8% anualmente a partir del 2024, contribuyendo positivamente en la aceleración de márgenes en la siguiente década.

Esperamos que la proporción de dermatología especializada pase del 15% de las ventas en 2021 a 50% en 2030, gracias además de Lebrikizumab a Ilumetri, para la psoriasis. Este cambio en tipo de negocio, llevará los márgenes del 12% en 2021 al 27.6% en 2030.

Almirall cotiza con un -21% de descuento en términos de PE y un -8% de descuento en EV/Ebitda frente a las homólogas de speciality farma en números de 2023 con perfiles de crecimiento similares de +7% en ventas y +10% en PES CAGR 2021-2025.

Almirall, Overweight (Sobreponderar), Precio Objetivo 18 euros/acción.