Bankinter | Cellnex (CLNX) presenta una gran capacidad de crecimiento, tanto orgánico como vía adquisiciones. Prevemos un incremento del flujo de caja del 25% entre 2020 y 2026e. Además, tiene capacidad para comprar activos por 10.000 millones de euros adicionales, que le permitirán reforzar su posición de liderazgo en Europa y seguir generando economías de escala.

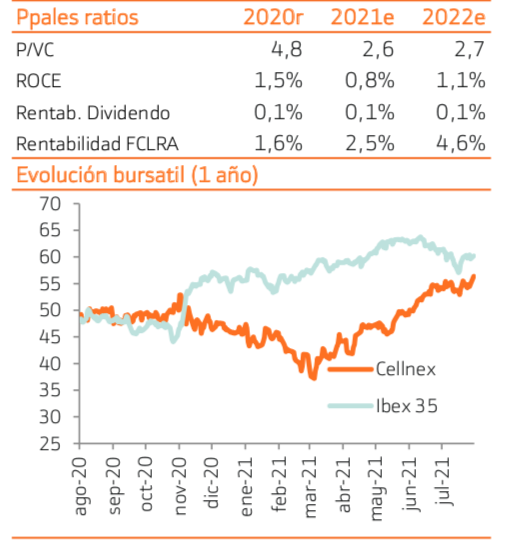

Trasladamos nuestra valoración a diciembre 2022 (vs 2021 anterior), lo que nos lleva a incrementar el precio objetivo +5,7% hasta 60,01 euros/acción (vs 56,75 euros/acción anterior). Aunque el potencial de revalorización es limitado (+6%), es altamente probable que tienda a incrementarse a medida que vaya cerrando nuevas adquisiciones. Reiteramos recomendación de Comprar.

Resultados 2T2021 sin sorpresas

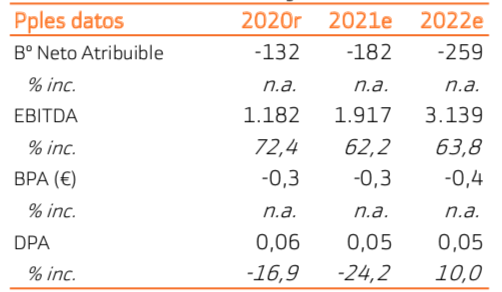

Resultados en línea con lo estimado: Ingresos +52% hasta 555M€ (vs. 553M€ estimados); EBITDA ajustado +58% hasta 422M€ (vs. 420M€ estimados) y Flujo de caja recurrente 215M€ (vs. 207M€ est). Mejora sus previsiones para 2021, gracias al cierre de la compra del Polkomtel (Polonia) antes de lo previsto.

Incrementamos el precio objetivo +5,7% hasta 60,01 euros/acción

Revisamos al alza nuestro precio objetivo de Cellnex +5,7% hasta 60,01€/acción, desde 56,75€/acción anterior. El principal motivo es que trasladamos la valoración a diciembre 2022 vs diciembre 2021 anterior. Revisamos ligeramente al alza nuestras estimaciones de 2021, que se sitúan en la parte baja del rango de previsto por la compañía. Mantenemos sin cambios significativos nuestras estimaciones de crecimiento a largo plazo (flujo de caja +25% anual entre 2020 y 2026), asumiendo tan sólo adquisiciones por valor de 5.000M€ (50% de la capacidad total).

La compra de activos seguirá generando valor para el accionista

Cellnex tiene capacidad para seguir comprando activos por más de 10.000M€ adicionales, con los que reforzará su posición de liderazgo en Europa y seguirá generando economías de escala. Esté será el principal catalizador de la cotización en los próximos meses y es altamente probable que implique revisiones al alza de nuestra valoración.

Endeudamiento moderado

Cellnex presenta una cómoda situación financiera con una ratio DFN/EBITDA 2021e ajustado de 4,0x, muy por debajo del objetivo de la compañía (<6x). La cobertura de intereses es superior a 10x 2021e, siendo el 86% de la deuda a tipo fijo, el coste medio del 1,6% y vencimiento medio de 7 años.

Reiteramos recomendación de Comprar

Cellnex ofrece un potencial de revalorización del 6% con respecto a nuestro precio objetivo (60,01 euros/acción), con un perfil claramente defensivo y sin riesgo regulatorio. Su fuerte capacidad de crecimiento, tanto orgánico como inorgánico, serán los principales catalizadores de la cotización en los próximos meses. Mantenemos recomendación de Comprar.