Renta 4 | Colonial publicará sus resultados correspondientes a 3T23/9M23 el próximo jueves 9 de noviembre tras el cierre de mercado y ofrecerá una conference call el mismo día a las 18:30h CET (que podrá seguirse a través de su web: https://www.inmocolonial.com/).

A pesar de haber superado sus previsiones iniciales del plan de desinversiones Flight to Quality (548 mln eur desinvertidos a 1S23 vs 500 mln eur contemplados en el plan), Colonial ha continuado en 3T23 desinvirtiendo activos no estratégicos (como la venta de 20.000 m2 de suelo en Las Tablas a Siemens o un edificio de oficinas en Alcobendas a InmoCaixa). Sin embargo, a pesar de las desinversiones la Compañía únicamente perdería un máximo cercano a los 20 mln eur de rentas brutas anuales, las cuales se verían compensadas ya a 1S23 con 9 mln eur de crecimiento de rentas en el semestre.

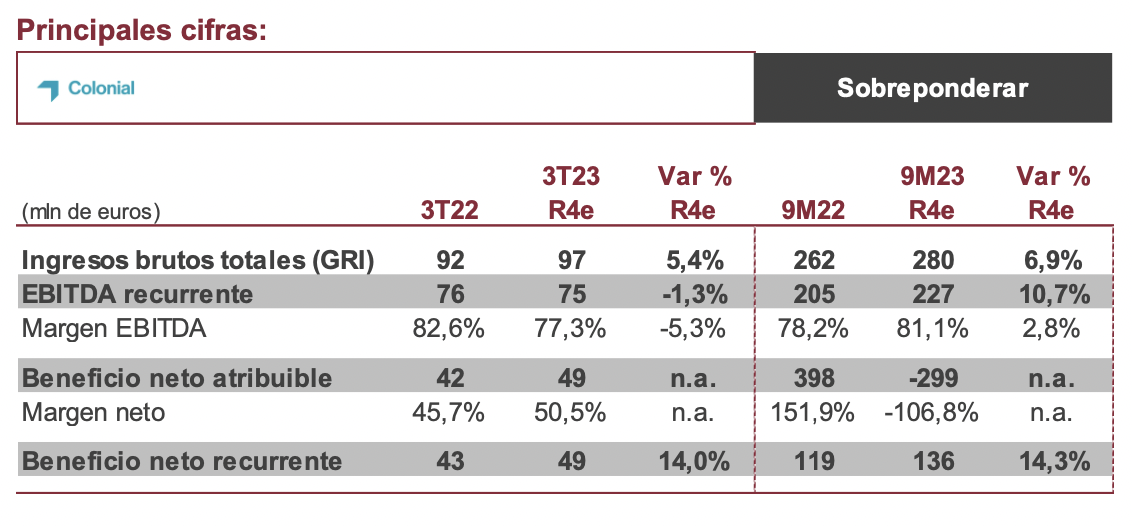

En este sentido, esperamos que el 3T23 continúe manteniendo la positiva evolución operativa registrada en el acumulado a 1S23 gracias a: 1) los elevados niveles de contratación registrados en 2022 y 1S23 (177.000 m2 en 2022 y 97.209 m2 en 1S23) junto arelease spread en niveles > 6% unido a la indexación de contratos; 2) ocupación en niveles cercanos a máximos (97% a 1S23, con plena ocupación en París) que esperamos se mantenga estable, y; 3) entrega del proyecto Louvre a la fundación Cartier en julio 2023 (aprox. 16 mln eur de rentas; contrato firmado a 40 años).

Con todo ello, estimamos unos ingresos por rentas brutas de 97,0 mln eur (+5,4% vs 3T22) junto a una cifra de EBITDA de 75,0 mln eur (vs 76,0 mln eur en 3T22) y 49 mln eur de Bo neto (vs 43 mln eur en 3T22).

No esperamos sorpresas por el lado del endeudamiento, con una ratio LTV que, tras situarse en el 39,2% a 1S23 (por la revisión a la baja del valor de los activos), podría quedar en niveles inferiores a 9M23 ante una previsible reducción de deuda tras las desinversiones, en un trimestre en el que no habrá revisión del valor razonable de los activos.

Con todo ello, prevemos que los resultados recogidos de forma ligeramente positiva en mercado. Reiteramos P.O. de 6,60 eur/acción y nuestra recomendación de Sobreponderar.