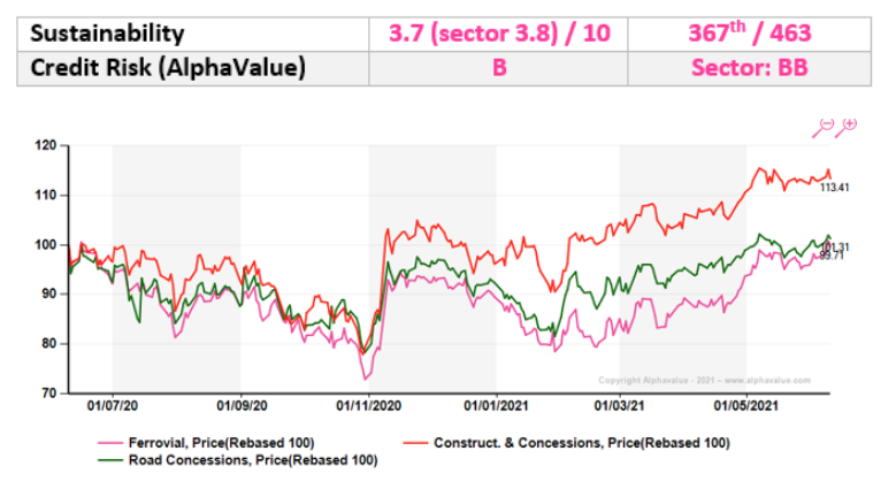

Alphavalue | Ferrovial (FER) ha quedado rezagada frente a sus competidores tanto en los sectores de «concesiones de carreteras» como de «construcción y concesiones». Esto estaba destinado a suceder debido a que sus activos de concesiones de transporte mostraban una recuperación más lenta que sus homólogos europeos. Sus joyas: la 407 ETR (autopista localizada en Toronto) y el aeropuerto de Heathrow puede que ni siquiera se recuperen a niveles pre pandémico antes de 2025.

Si bien la compañía necesita demostrar sus habilidades financieras (como lo hizo después de la última crisis hace aproximadamente una década) para encubrir su debilidad operativa a corto plazo, definitivamente no es urgente. Ferrovial puede sobrevivir y remunerar a sus accionistas incluso sin dividendos de sus activos de concesiones, ya que está respaldada por una posición neta de caja con recurso de aproximadamente 2.000 M€ (frente a una deuda neta con recurso de 3.000 M€ durante la última crisis.

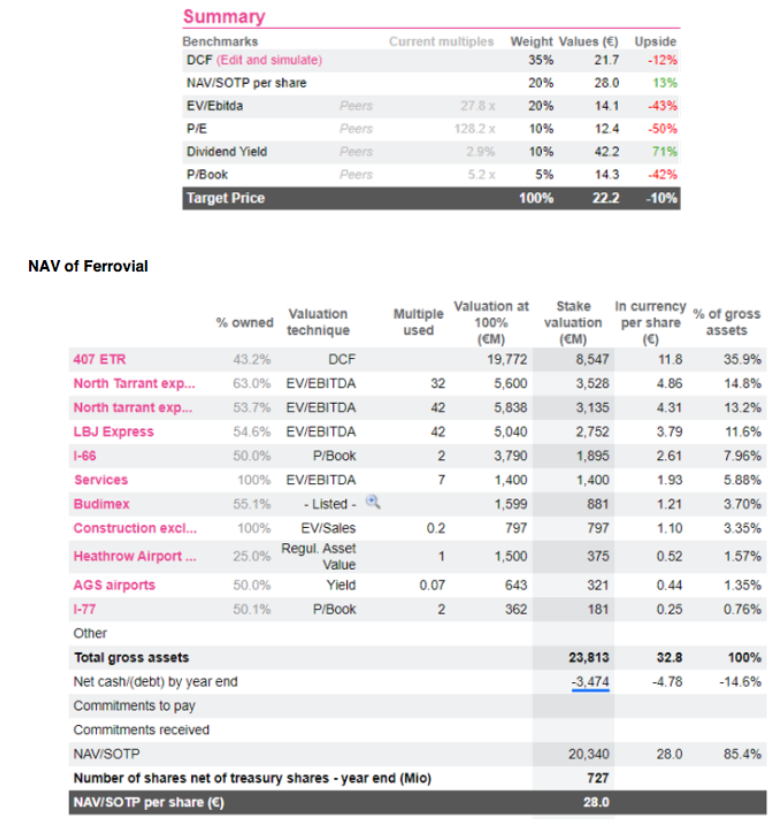

Ferrovial tiene un perfil único como holding especializado, con sus destacados “bits” de los fondos propios. Esto hace que las métricas de valoración tradicionales sean poco o nada positivas. Nuestro modelo DCF y EV / Ebitda no contabilizan los beneficios de los fondos propios asociados. Además, cuenta con un PER alto frente a sus comparables debido a la destacada remuneración a los accionistas. Por lo tanto, es más prudente valorar a la compañía basándose únicamente en el NAV, que muestra un potencial alcista del +13% frente a un downside del -10% para el conjunto de todas las métricas ponderadas.

Ferrovial (vender, Precio Objetivo 22,2 eur/acc)