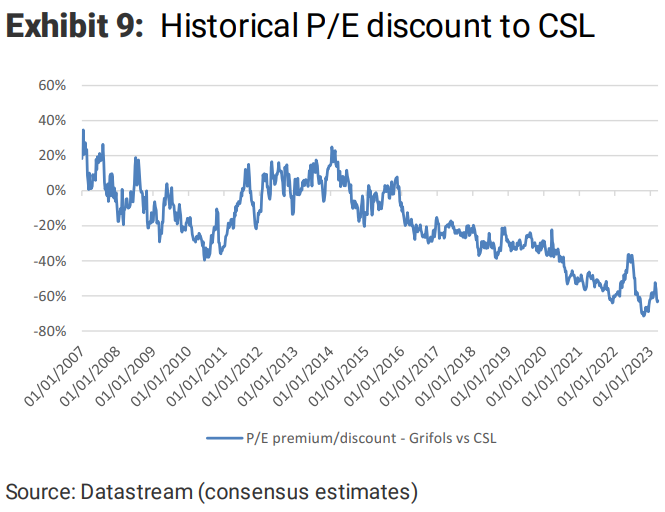

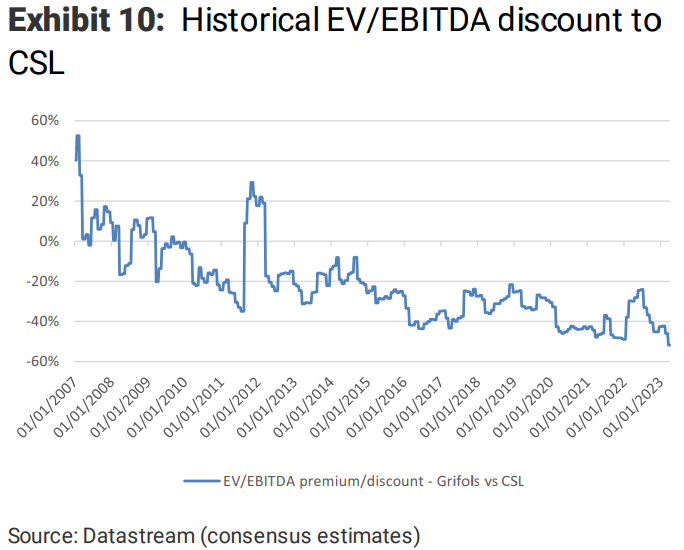

Morgan Stanley | Grifols (GRF) lo ha hecho peor que su sector en un -25% desde principios de año y un -38% desde máximos de febrero sin ninguna noticia particular que lo justifique. A estos niveles está cotizando con un descuento del -40% en términos de PE y -11% en EV/ebitda frente al sector de farma y con un descuento del -80% en PE y del -55% en EV/ebitda frente e CSL. Si la compañía es capaz de ejecutar operativamente en línea con el guidance 2023, es decir, 8-10% de crecimiento en ventas y un Ebitda de €1.4Bn.

El apalancamiento del 7.1x deuda neta/ebitda sigue siendo la principal preocupación de los accionistas en este entorno de restricciones en condiciones crediticias pero el management tiene varios opciones de desapalancamiento. Según nuestros analistas el apalancamiento se reducirá a 4.6x a finales de 2024. Si el ensayo clínico de Adhere para Argenx es exitoso el riesgo a la baja es limitado porque ya tiene mucho en precio, si no avanza el potencial al alza puede ser del 10-30%.

Grifols: de Equal a Overweight, Precio Objetivo 14 euros/acción.