Mari Pinardo | Los resultados 1T2022 de Inditex (ITX) batían las expectativas; el beneficio refleja la provisión por la suspensión de la actividad en Rusia y Ucrania.

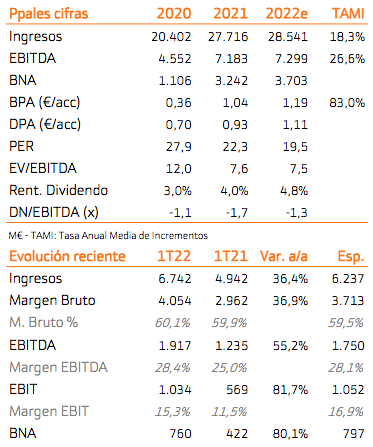

Principales cifras comparadas con el consenso de Bloomberg: Ventas 6.742 M€ (+36,4%) vs 6.237 M€ esperado. Margen Bruto 4.054 M€ (+36,9%) vs 3.713 M€(e), lo que supone un margen de 60,1% vs 59,9% en 1T 2021 y 59,5% esperado. EBITDA 1.917 M€ (+55,2%) vs 1.750 M€ esperados; EBIT 1.034 M€ vs 1.052 M€(e); BNA 760 M€ (+80%) vs 797 M€(e).

La caja neta aumenta +28% hasta 9.189 M€. Los costes operativos se aumentan +23,7% y el inventario 27% en el trimestre. Inditex propondrá un dividendo de 0,93 euros/acción con cargo al ejercicio 2021 y un dividendo extraordinario de 0,40 euros/acción en 2022.

A nivel balance, el inventario crece +27% para evitar posibles tensiones en la cadena de suministro, pero el Fondo de Maniobra negativo aumenta en 1.202 M€ debido al crecimiento de los Acreedores.

Opinión del equipo de análisis de Renta 4:

Tras varios meses de dudas en cuanto a la evolución de la compañía, creemos que los resultados de 1T demuestran que el modelo de negocio de Inditex es sólido y que está muy bien protegido ante riesgos muy presentes actualmente como la inflación o las complicaciones en la cadena de suministro. Consideramos que el enfoque en la digitalización, optimización de tiendas y en la mejora de la experiencia del cliente convencerá a los inversores de que Inditex cuenta con unas ventajas competitivas que le posicionan como la principal referencia del sector.

Revisamos el Precio Objetivo hasta 30,1 euros/acción (vs 35,0 eur/acc anterior) que implica un potencial de revalorización +27%. Reiteramos Sobreponderar.

Opinión del equipo de análisis de Banc Sabadell:

Muy buenos resultados tanto por la solidez que está mostrando la demanda a pesar de la subida de precios (en línea con lo que indicó la compañía «sin impacto en volúmenes») como por la buena evolución operativa, donde los costes se mantienen controlados (creciendo a menor ritmo que las ventas). Todo ello debería aportar una acogida positiva más aún cuando pierde un -22% en 2022 (-24% vs Ibex 35). Comprar, Precio Objetivo 27,70 euros/acción (potencial +24,66%).

Opinión del equipo de análisis de Bankinter:

Aunque a medio plazo el panorama sigue incierto con desaceleración del consumo y presión de costes, hemos incluido Inditex de manera táctica en las Carteras españolas y elevamos la recomendación a Comprar. Tras una caída en el año de -19% vs +1,4% del Ibex35, esperamos que el valor recupere tras haber sido penalizado por los cambios en el equipo directivo, el impacto de la salida de Rusia (8,5% del EBIT) y el deterioro de las perspectivas de crecimiento y márgenes.

La recuperación del turismo y las actividades sociales, que conlleva una demanda inducida de moda, y las perspectivas de menores restricciones por Covid-19 en China mejorarán el tono del valor a corto plazo. En China a lo largo del trimestre 67 tiendas han estado sujetas a restricciones debido a los confinamientos, pero al comienzo del 2T 2022 solo 4 tiendas están cerradas. La generación de Cash Flow libre se mantendrá resiliente dadas las reducidas necesidades de inversión lo que permite un aumento del dividendo con una rentabilidad del 6%.

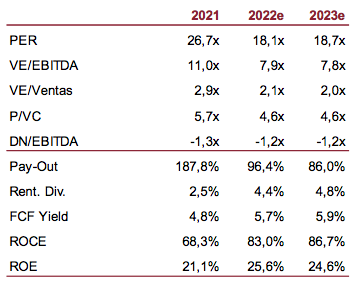

Tras la caída reciente en bolsa unos múltiplos son más confortables (PER 22 de 18,5x y 23 de 17,9x vs una media histórica de 28,7x) y un modelo que está resultando más resistente de lo esperado en un contexto difícil justifican una recomendación de Comprar (vs Neutral anterior), Precio Objetivo 26,5 euros/acción.