Banco Sabadell | Inditex (ITX) publica resultados del 1T21 el 9 de junio. Esperamos un fuerte rebote en ingresos en un trimestre que habría ido de menos a más, con las ventas fluctuando en función del impacto que las restricciones asociadas a Covid-19 hayan tenido en los horarios de apertura de las tiendas en los distintos países donde opera.

En 2021 las restricciones han sido estrictas en el mes de febrero pero más laxas en marzo y abril (al revés que el año pasado). Con todo esperamos que las ventas 1T21 aumenten un +47% vs 2020 pero que todavía sean un -18% inferiores a las de 1T19. Aunque la visibilidad es baja porque la situación es excepcional creemos que la acción ya descuenta un escenario de recuperación por lo que no vemos recorrido desde estos niveles.

Ventas consolidadas +47%. Esperamos una mejora de las ventas del 1T21 (periodo febrero-abril) del +47% por una base comparable fácil de batir. La pandemia empezó a notarse en las ventas en China en el mes de febrero de 2020 y en el resto del mundo a partir de mediados de marzo, siendo el mes de abril de 2020 el peor del año. Por los comentarios de la compañía en los Rdos 4T20 sabemos que las ventas a tipo de cambio constante en el mes de febrero y primeros días de marzo fueron de -15% y – 4% respectivamente. En febrero una media de 21% de las tiendas permanecieron cerradas, a 8 de marzo el 15% de las tiendas permanecían cerradas y la compañía esperaba que a mediados de abril la mayor parte de las tiendas abriesen. No incluimos estimación LfL, que sería similar al crecimiento comentado, porque no tiene sentido con las tiendas cerradas.

Margen Bruto. Esperamos una ligera mejora de +10 pbs hasta 58,5% por una base comparable fácil de batir.

EBIT y BDI. La compañía demostró en 2020 que tiene flexibilidad para reducir su base de costes por lo que asumimos que estos aumentarán en 1T bastante menos que las ventas (+14% opex vs +47% ventas). Adicionalmente, el año pasado estuvo afectado por una provisión por deterioro de 287 millones de euros de manera que en 1T21 esperamos un EBIT de 478 millones de euros vs pérdidas de -509 millones de euros en 1T20. Estimamos un BDI en 1T21 de 353 millones de euros (vs – 410 M euros en 1T21).

Respecto al comienzo del siguiente trimestre, que cubre el periodo de mayo y primeros días de junio, estimamos que las ventas deberían mostrar un fortísimo crecimiento (>+75%) dado que la situación de la pandemia, y las restricciones asociadas, han cambiado significativamente por lo que la base comparable es muy fácil de batir (el comienzo del 1T del año pasado mostraba caídas del -48%). Dicho esto, es complicado hacer predicciones porque la situación es excepcional.

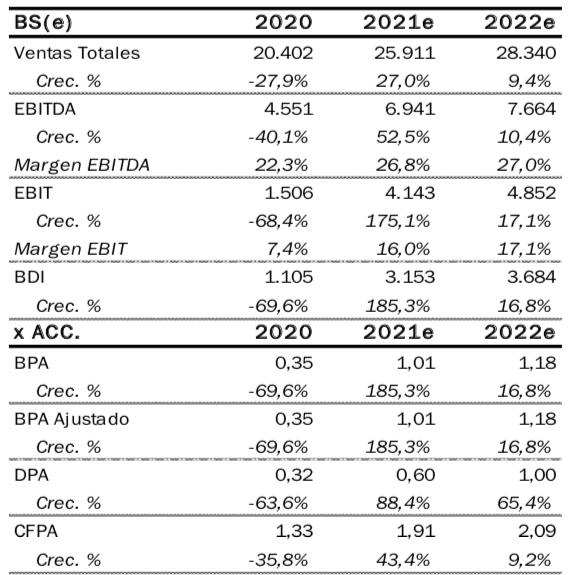

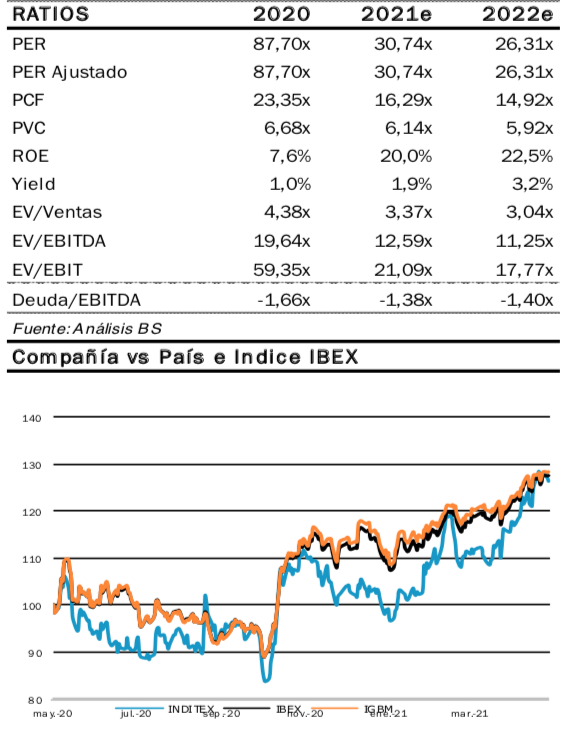

Reiteramos recomendación de Vender. Creemos que la acción ya cotiza una fuerte recuperación de ventas. Cotiza a PER a 12 meses de 26x, que ya incorpora un rebote en los resultados, frente a banda histórica (amplia) de valoración de 15x-35x. Como la visibilidad sobre los próximos trimestres es todavía relativamente baja creemos que el múltiplo es suficientemente alto y a estos niveles de precio vemos potencial negativo. Desde mínimos de 2020 la acción sube un +50% (+7% vs IBEX) y se encuentra ya en niveles pre Covid-19.

Precio Objetivo: 25,77 euros/acción (potencial -18,9%).