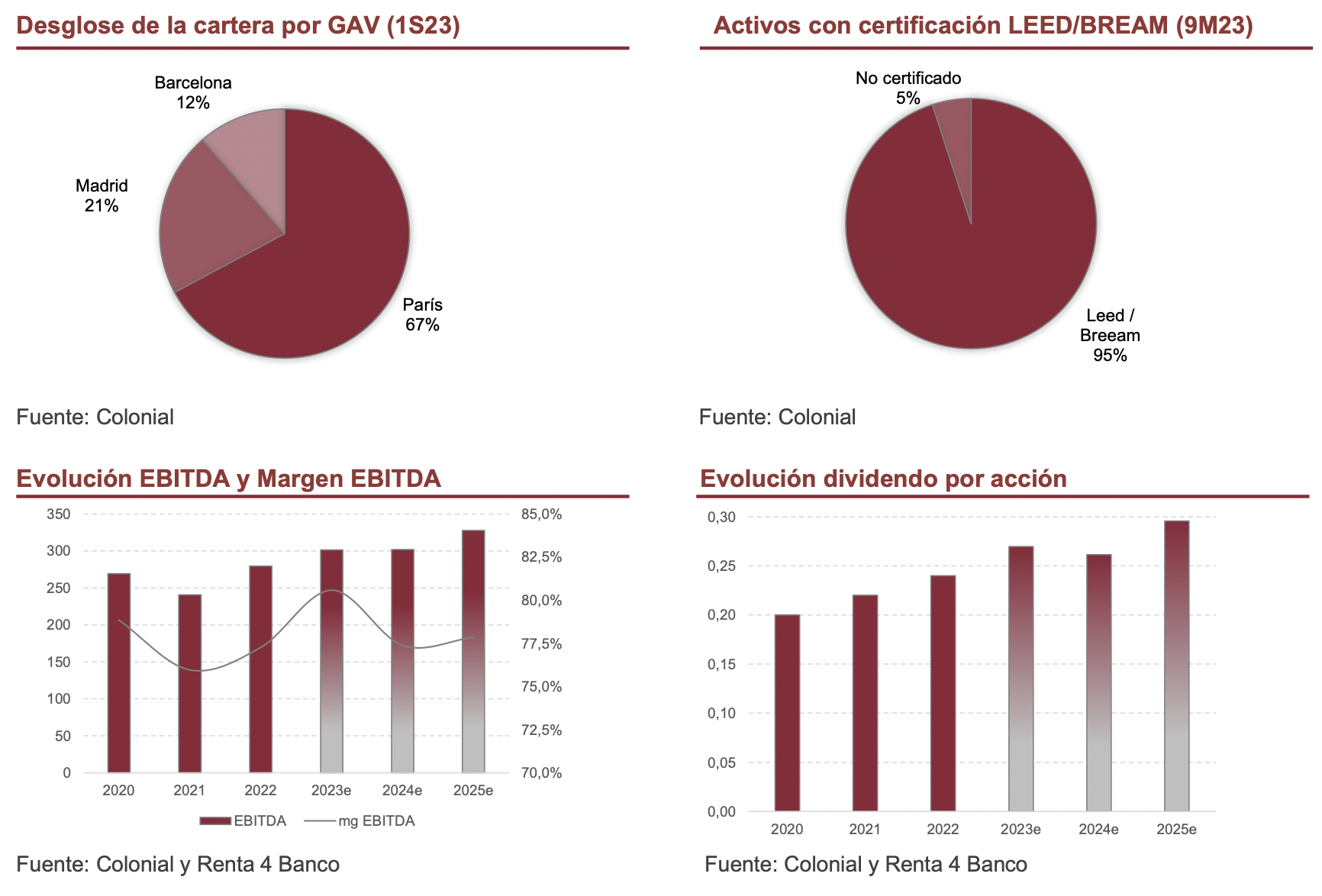

Renta 4 | La tesis de inversión en Colonial se basa en su estrategia apalancada en la calidad de sus activos de oficinas prime (99% en el centro de las ciudades; > 77% CBD; 95% con certificación energética). En este sentido destacamos: 1) gracias a la mencionada calidad de los activos, Colonial logra una estabilidad y resiliencia ante ciclos adversos (o tendencias disruptivas en el sector como el teletrabajo), manteniendo una elevada ocupación (97%, con plena ocupación en el mercado de París), liderando las subidas de rentas y atrayendo a clientes más fieles que buscan activos de calidad para sus sedes corporativas (Grado A) en un entorno deescasez de dicha tipología de activo; 2) gestión activa de la cartera, desinvirtiendo en activos maduros y no estratégicos (completado el programa de desinversiones Flight to Quality por 574 mln eur), minimizando la pérdida de rentas brutas (-11% de ingresos totales en 2023); 3) tras la entrega de la práctica totalidad de sus proyectos (a falta de entregar Méndez Álvaro Campus, previsto para 2024), Colonial compensa las desinversiones (los proyectos han aportado +9% al crecimiento de ingresos totales en 2023), debiendo tener en cuenta, además, la intensa actividad comercial llevada a cabo recientemente, con niveles de contratación históricamente altos; 4) si bien la ratio LTV se sitúa en el 39% a 9M23 (la mayor entre las SOCIMI analizadas), Colonial cuenta con el 100% de la deuda a tipo fijo o cubierta, mantiene un coste financiero del 1,72% y, dada su estructura de deuda y vencimientos, prevé asegurar un tipo inferior al 2,5% en los próximos 3 años; 5) estimamos una rentabilidad por dividendo cercana al 5% a precios actuales (tras mejora del objetivo de BPA 2023e a 0,31 eur/acción), y; 6) Colonial cotiza actualmente con un descuento del -46% vs EPRA NTA (10,88 eur/acción a cierre de 1S23).

Perspectivas

Colonial continúa registrando un momento operativo dulce, capturando la indexación de los contratos y logrando incrementos de rentas en renovaciones (+5% release spread y +8% rentas like for like a 9M23). Igualmente, la entrega de proyectos supone un catalizador adicional.

Conclusión: SOBREPONDERAR con Precio Objetivo 7,0 eur/acción.

Hemos revisado estimaciones y modificado ligeramente nuestras hipótesis de valoración (elevamos la tasa libre de riesgo del 3,0% anterior al 3,5%), resultando en un nuevo precio objetivo de 7,0 eur/acción (vs 6,60 eur/acción anterior). De este modo, reiteramos nuestra recomendación de SOBREPONDERAR.