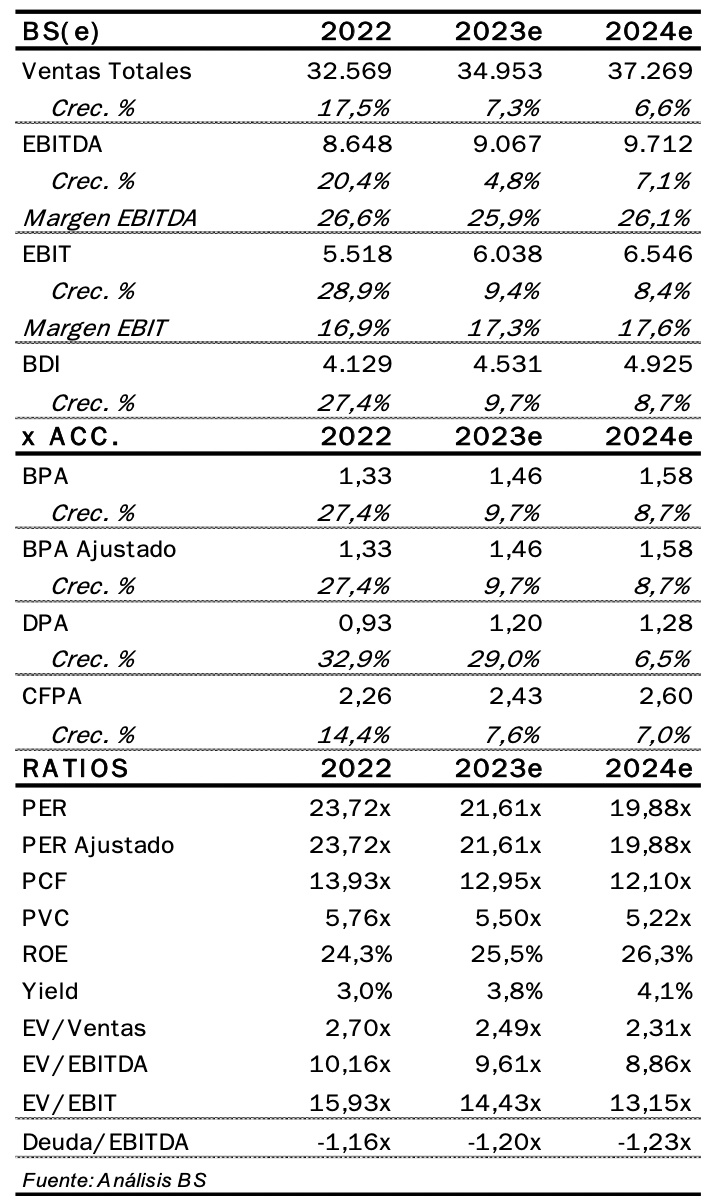

Banc Sabadell | Inditex (ITX) publica resultados 1T23 el 7 de junio. Esperamos una sólida evolución de las ventas comparables con c.+12,5% BS(e) apoyado en un positivo comienzo del trimestre. En el trading update del 1-feb/13-mar indicaron un crecimiento en ventas comparables c.+13,5% y c.+17,5% ajustado por Rusia/Ucrania. Así, aunque esto implica una cierta desaceleración frente al c.+13% del 4T’22, se mantiene muy por encima de niveles pre- Covid-19 (c.+27% vs 1T’19), aún estando todavía penalizadospor Rusia. En margen bruto esperamos c.-30 pbs hasta el 59,8% por aumento en aprovisionamientos (por efecto tipo de cambio entre otros). A nivel operativo, los costes continuarán creciendo a un ritmo superior a las ventas (inflación y personal), lo que unido a un mix menos favorable, nos llevaría a un EBIT~1.317 M euros y un margen del 17,5%. Esto supone un crecimiento c.+27% frente al 1T’22 y +220 pbs en margen si bien el 1T’22 está penalizado por las provisiones que realizaron por el conflicto Ucrania/Rusia (-216 M euros). Así, ajustados por ésta el crecimiento se situaría >+5% (c.-106 pbs en margen EBIT). A nivel de BDI esperamos ~979 M euros (+13% vs 1T’22).

Trading update y Revisión de estimaciones y P.O. al alza: Esperamos un positivo inicio del 2T’23 (1-may/~5-jun) con unas ventas que continuarán mostrando fortaleza (mayor número de tiendas y solidez de la demanda) aunque con cierta desaceleración (crecimiento inferior al doble dígito) dada la comparativa cada vez más exigente. En lo que respecta a sus objetivos’23, no esperamos cambios frente a lo ya indicado en marzo (Rdos. 2022), donde apuntaban a un margen bruto estable, esto es, +/-50 pbs frente al 57% de 2022 y un capex ~1.600 M euros (vs ~1.400 M euros en 2022). En base a la evolución prevista en 1T’23 y las palancas de crecimiento del Grupo, especialmente el potencial fuera de España donde aún su presencia es limitada (destacando EE.UU.), revisamos al alza estimaciones hasta una TACC’22/28e en ventas c.+5% (vs c.+4% anterior) y >+6% en EBIT (vs >+5% antes), alcanzando un margen en recurrencia del 17,8% (vs 17% en 2022), lo que parece razonable teniendo en cuenta el apalancamiento operativo y las mejoras de productividad. Además, elevamos nuestra estimación de capex hasta situarnos en línea con su objetivo’23 (~1.600 M euros en 2023e) y ~4% sobre ventas’23/28e, para dar soporte a dicho crecimiento en ventas. Todo ello nos lleva a elevar el P.O. hasta 34,5 euros/acc. (c.+5% vs anterior y +10% potencial) y mantenemos COMPRAR.

En definitiva, la buena evolución prevista en este 1T’23 y unas positivas indicaciones del trading-update deberían servir para dar soporte al valor, que sube un c.+27% en 2023 (c.+15% vs Ibex 35 y c.+14% vs competidores). Además, cotiza a ~22x PER’23e (c. -14% vs media histórica ~25x) descontando que no hay crecimiento en ventas 2023/28e o bien un deterioro significativo del margen EBIT (hasta <16% vs 17% en 2022), algo que no parece razonable teniendo en cuenta que su modelo de negocio cada vez es más diferencial frente a los competidores y el potencial de crecimiento.