Renta 4 | Lectura mixta sobre un plan estratégico que asume unas inversiones de 14.000 mln eur (8.700 mln eur Renovables, 4.100 mln eur en Redes, 500 mln eur en Gestión de la Energía y 700 mln eur en Comercialización) en el periodo para un crecimiento del EBITDA anual del +7% hasta 2025, aunque la falta de concreción nos lleva a adoptar una postura ligeramente más conservadora vs sus hipótesis.

Se quieren desarrollar 9,4 GW a través un pipeline de 24,8 GW en regiones de bajo riesgo, divisas fuertes, marcos regulatorios estables y elevada visibilidad (España, Australia, Estados Unidos y Chile). Plan que será financiado en un 84% con los flujos de caja generados, acudiendo al mercado para el resto. Para desarrollar el plan sin llevar a un incremento sustancial del apalancamiento, se ha decidido reducir el dividendo con cargo a 2021 y 2022, dejando la puerta abierta a una revisión adicional en 2023, si bien es cierto que una posible rotación de activos no estratégicos podría amortiguar esta situación.

Las medidas adoptadas por el Gobierno tienen impacto, pero limitado

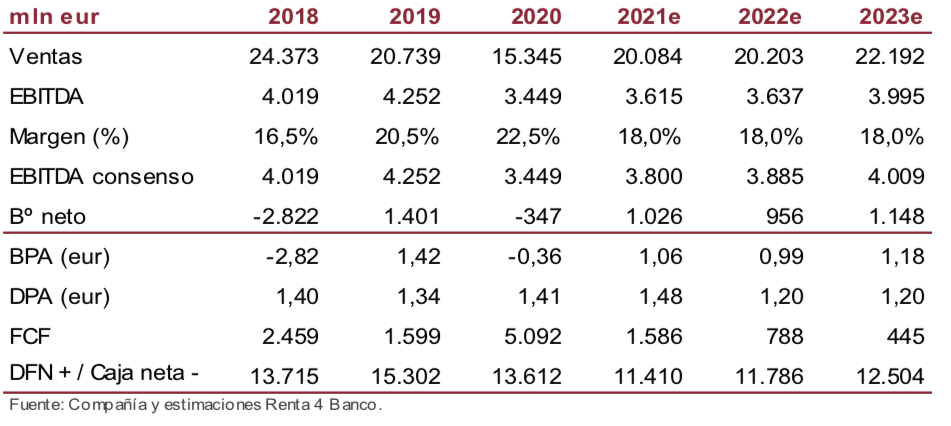

Estimamos que los efectos a consecuencia de las medidas aprobadas por el Gobierno para reducir el precio de la factura de la luz son más limitadas que en sus comparables. A nivel EBITDA esperamos un impacto del 4% para 2021 y del 3% para 2022 con respecto a las estimaciones previas. A nivel de beneficio neto el impacto estimado es del 11% y del 10% para cada uno de los años respectivamente, pero no esperamos que afecte a los dividendos ya que se ha fijado 1,20 eur/acción con cargo a cada uno de los años, y no un pay-out sobre los resultados.

Revisamos al alza nuestras previsiones 2022-2025

Pese al impacto estimado de las medidas aprobadas por el Gobierno, y unas hipótesis más conservadoras sobre el plan estratégico, hemos revisado al alza las estimaciones de resultados a partir de 2022, esperando que el EBITDA crezca cerca de un 5% anual hasta 2025 (vs +7% del plan y ~+5% del consenso de FactSet). Las cifras de 2021, recogiendo los efectos de las medidas aprobadas, las hemos recortado cerca de un 4% vs cifras previas.

Conclusión: La cotización ha estado sostenida por el proceso de OPA

Buen comportamiento relativo de la cotización vs comparables y el sector en lo que llevamos de año (+13% vs -20% comparables y -6% EuroStoxx Utlities), por lo que es probable que la cotización descienda cuando finalice el proceso de OPA, por medidas aprobadas principalmente. Recomendamos vender a mercado ante el riesgo de que no se ejecute la OPA.