Banc Sabadell | En el trading statement del 2T21 publicado el jueves no hubo sorpresas en el precio del crudo (+12,9% vs 1T21 hasta 69 dólares/barril, por encima de nuestra estimación anual 60 dólares) pero sí en la producción con una caída de -11,9% vs 1T21 (hasta 562 kboe, inferior al guidance 2021 aportado por Repsol (REP) de 625 kboe).

El retroceso en producción se debe a las paradas de mantenimiento en Perú, Reino Unido y Trinidad y Tobago así como a la desinversión de activos en Rusia. Con las desinversiones en Malasia y Vietnam, que se harán efectivas en los siguientes trimestres, se pone en duda el cumplimiento del guidance 2021 de Repsol (625 kboe, en línea BS(e)) aunque el de medio plazo del Plan Estratégico 2021-25 (650 kboe) se mantendría siempre que Repsol continúe realizando rotación de activos mediante la adquisición de producción en áreas con sinergias operativas y fiscales.

Por otra parte, el margen de refino repuntó en 2T21, como se esperaba, hasta 1,5 dólares (vs 0,2 dólares de 1T21), un dato todavía bajo penalizado por el repunte del precio del crudo, que genera un incremento del coste de refino, y por el bajo diferencial en queroseno en el sector de la aviación. Nuestra estimación para 2021 se mantiene en 1,5 dólares (vs 2 dólares de Repsol) y esperaríamos un incremento gradual de los márgenes de refino hasta niveles de 4,5 dólares a largo plazo.

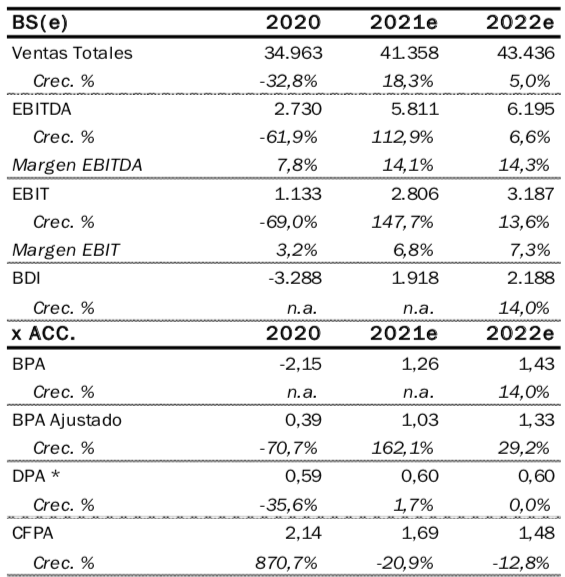

Con este trading statement mantenemos nuestra estimación de resultados 2T21 (publica el 29/07) y esperaríamos un BDI de 445 millones de euros (en línea con el consenso y vs -258 millones de euros de 2T20). Por divisiones: en Upstream (61% EBIT’21e) esperamos niveles similares al 1T21 en BDI (330 millones de euros vs 327 a 1T21), donde los altos precios del crudo desde el inicio de año compensarían la menor producción. En Industrial (10% EBIT’20) esperamos un BDI de 125 millones de euros (vs 73 millones de euros a 1T21) donde la división de química compensaría los todavía bajos márgenes de refino. En Comercial & Renovables (29% EBIT’21e) al ser un negocio estacional esperamos cifras similares a 2T19 (130 millones de euros en 2T21 vs 128 a 2T19) mientras que en Corporación estimamos -140 millones de euros de BDI, en línea con 1T21. Para 2021 persiste el riesgo de revisión del consenso de -10% en EBIT Ajustado si la producción no repunta y el precio del crudo se sitúa por debajo de los niveles actuales. Nosotros mantenemos nuestras estimaciones para el grupo (EBIT’21e 2.806 millones de euros) ya que a pesar de ser más optimistas en producción, también somos más negativas en el precio del Brent y una cosa compensa la otra. Así, nuestro BDI’21e para Upstream se sitúa en 1.567 millones de euros y por debajo de consenso (1.797 millones de euros).

Los resultados 2T21 deberían reflejar dinámicas similares al 1T21, donde el repunte de precios del crudo y gas, a pesar de menor producción, permite buenas cifras en Upstream, y la positiva evolución del negocio químico compensa los aún deprimidos márgenes de refino en la división Industrial. Además, nuestra estimación de resultados 2T21 refleja unas cifras normalizadas similares a trimestres pre-pandemia (BDI 2T19: 491 millones de euros vs 2T21e: 445 millones de euros). Aparte, estaremos atentos en la conference call del 29/07 a los comentarios sobre la división de Renovables donde REP baraja incorporar a un socio minorista o realizar una OPV. Nuestra valoración alcanzaría un equity de 3.363 millones de euros que compara con las valoraciones en prensa (3.000/4.000 millones de euros).

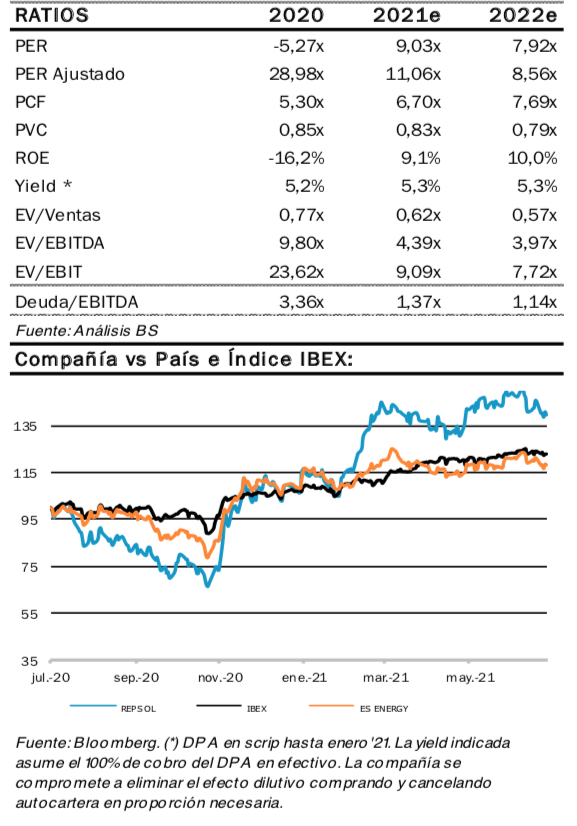

Repsol: Comprar (Precio Objetivo: 12,40 euros/acción (potencial +24,56%)).