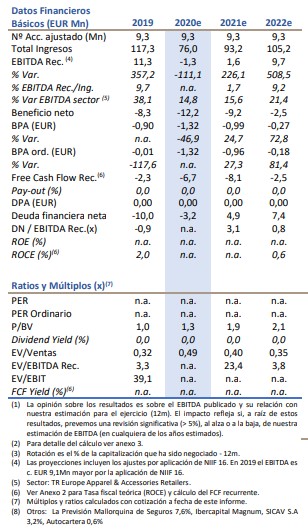

LightHouse | Revisamos las estimaciones para 2020e-2021e de Adolfo Domínguez (ADZ) por la segunda ola del Covid19, impactando especialmente a la industria de la moda (c. -40% a/a en el consumo “no esencial”). La pérdida del 1T (ventas a “precio completo”; marzo, abril, mayo), junto al impacto de los nuevos confinamientos (afecta a c. 30% de sus puntos de venta), contraerán en mayor medida los ingresos (EUR 76,0Mn 2020e, -35,2% a/a), retrasando la vuelta a niveles pre-crisis c.+2y (EUR 105,2Mn 2022e; TACC +2y: +17,7%).

Adolfo Domínguez S.A. es un grupo textil de “moda de autor” de

pequeño tamaño con sede en Ourense (España), especializado (c.40 años)

en el diseño y comercialización de artículos de moda (al por menor y al por

mayor). Con presencia internacional (35% s/Ingresos), está gestionada por

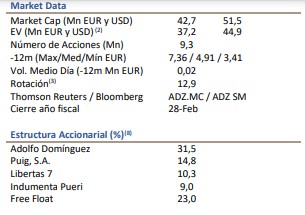

la familia fundadora (31% del capital), que prevalece en el Consejo.

Siendo clave (m/p) el canal online, en un escenario que seguirá marcado por el distanciamiento social. Este canal impulsará el negocio (m/p), contribuyendo al 23,1% de los ingresos consolidados 2022e (c. +14p.p. vs. -3y).

Fuerte caída del Ebit 2020e (EUR -10,4Mn, vs EUR 1Mn -1y), que tanteará el break even +2y (EUR 0,1Mn 2022e). La abultada caída de ingresos dificulta la viabilidad del negocio (el OPEX 2019 representó c. 40% de la facturación del año). La pugna por dar salida a los inventarios para mejorar la liquidez este año, hundirá el margen bruto (-9,0 p.p. a/a), sin que su impacto pueda ser compensado vía contención de costes (-31,9% a/a, respaldada, entre otros, por los ERTEs).

Deteriorándose su situación financiera, aunque manteniendo un endeudamiento razonable. El consumo de caja en el periodo estimado

(EUR 17,5Mn) endeudará al Grupo (EUR 7,5Mn 2022e; 0,4x DN/FFPP), siendo clave la mejora en la gestión de inventarios para revertir la tendencia (l/p).

2020.

Un año dramático para la industria, que ADZ podrá sortear. La segunda ola (internacional) de covid-19 y la incertidumbre respecto a su duración,

resultará en una caída de la facturación de la industria sin precedentes (> 30% a/a 2020) y el resurgir del fantasma de una quiebra a gran escala (JC Penney, Debenhams,…). La solidez financiera pre-crisis de ADZ (EUR 10Mn caja neta 2019, vs una industria endeudada) le permitirá capear el temporal, quedando “teóricamente” bien posicionada para aprovechar las tendencias de mercado (l/p): posicionamiento online y fuerte compromiso con la “moda sostenible”, y teniendo como retos la diversificación geográfica y el rejuvenecimiento de su cartera de clientes.