LightHouse | Biosearch (BIOS) es una compañía biotecnológica española (Granada) de pequeño tamaño, especializada en investigación, desarrollo y comercialización de ingredientes funcionales (extractos naturales, omega-3 y probióticos) dirigidos al mercado nutricional y de la salud. Con presencia internacional (78% s/Ingresos). Ex-filial de la antigua EBRO-Puleva, su accionista de referencia es Grupo Lactalis (30% del capital).

Un posicionamiento claramente atractivo para la industria, que finaliza en una OPA

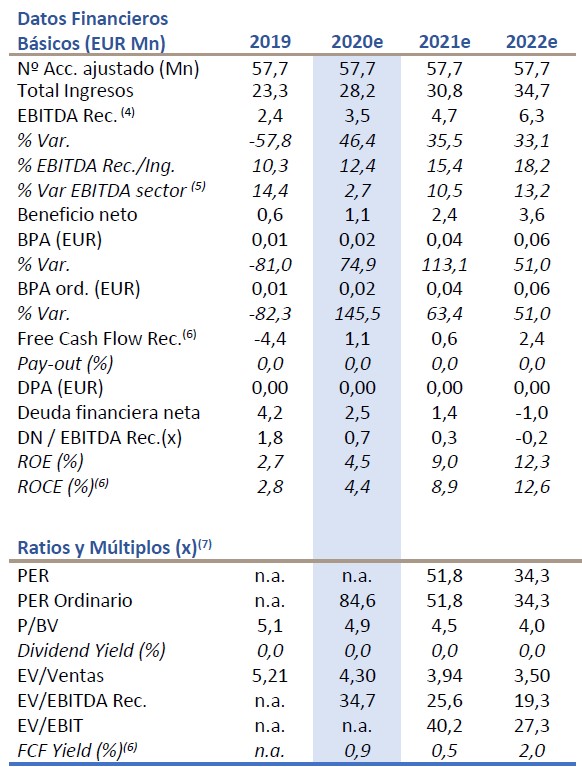

El triple posicionamiento de BIOS en mercados crecientes (probióticos, omega 3 y hierbas medicinales), que le han permitido sortear la crisis Covid (3,5 M€ Ebitda Rec. 2020e, +46,4% a/a), ha captado la atención del gigante Kerry Group. Su filial española ha lanzado una oferta por el 100% de BIOS (2,2 eur/acc; +45,7% vs. el cierre del pasado viernes y c. +55% vs. el promedio de su cotización -1 mes).

Una operación sinérgica para Kerry

El Grupo irlandés es proveedor (tanto de marca propia, como de marca de cliente) para las industrias de la alimentación, de bebidas y de productos farmacéuticos (excipientes), que están girando hacia la alimentación/nutrición saludable (ingredientes funcionales de nueva generación y nutracéuticos). A modo de referencia, Cargill tomó (2019) una participación minoritaria en Biogaia (referente en el segmento de probióticos).

El gigante irlandés ha apostado por el refozar inorgánicamente su cartera de productos, habiendo ejecutado (-3y) >10 adquisiciones, que incluyen tanto el área de ingredientes (Symrise, Ariake, Aatco…), como el de probióticos (Ganeden). De tener éxito, ésta sería la 4ª adquisición de la irlandesa en España -4y, tras hacerse con Pevesa (especializada en proteínas vegetales) en noviembre 2019.

Y una operación sinérgica para BIOS también

Ya que le permitirá apalancar su negocio en la estructura de la multinacional irlandesa, quien persigue posicionarse en mercados emergentes (como el asiático, en el que BIOS también está presente).

Que ofrece múltiplos atractivos

El Grupo irlandés desembolsará hasta un total de 126,9 M€ por BIOS (importe avalado por la entidad de crédito BNP), que elevaría los múltiplos a 41,2x EV/Ebitda 2020e (1,8x vs. el promedio de sus comparables, alineándose con él +2y (20,1x EV/Ebitda; 6,3 M€ 2022e), en un contexto que no deja de ser exigente, por la intensificación de la competencia.

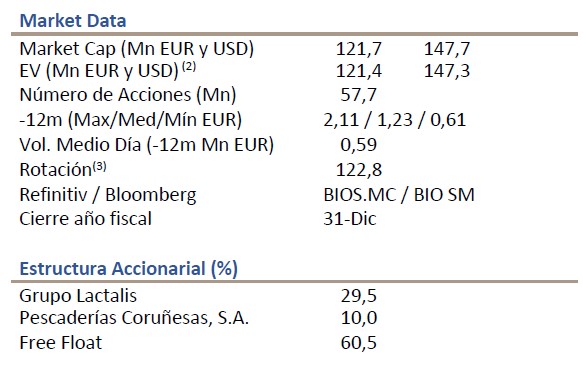

Y que cuenta con el beneplácito de Lactalis (29,5% del capital), accionista histórico de referencia en BIOS. La operación está condicionada a la obtención del 50% del capital, algo factible dado el elevado free float de BIOS (60,5% del capital; habiéndose negociado c. 17,5% del capital durante la pasada sesión).

La cotización (último cierre) ofrece un potencial de c. 4% respecto al precio ofertado a realizar en el muy c/p (hasta que se complete la operación).