Intermoney | Viscofan (VIS) (Comprar, Precio Objetivo 66,4 euros) presentó el jueves, después del cierre del mercado, sus resultados del tercer trimestre. Los resultados marcan un nuevo máximo trimestral en todas las líneas.

- Ingresos: +24,3% en 3T hasta los 305Mn€ (ligeramente por encima de los 300Mn€ de previsión de consenso) gracias a los mayores volúmenes, el incremento de precios, los mayores ingresos de cogeneración (que más que se duplican, alcanzando los 26,5Mn€) y el impacto positivo de los tipos decambio (que ha añadido 10pp al crecimiento de los ingresos). En el acumulado de los 9 primeros meses el crecimiento se sitúa en el +22,8% (+14,8% a tipos de cambio constantes), con un total de 873Mn€ de ingresos.

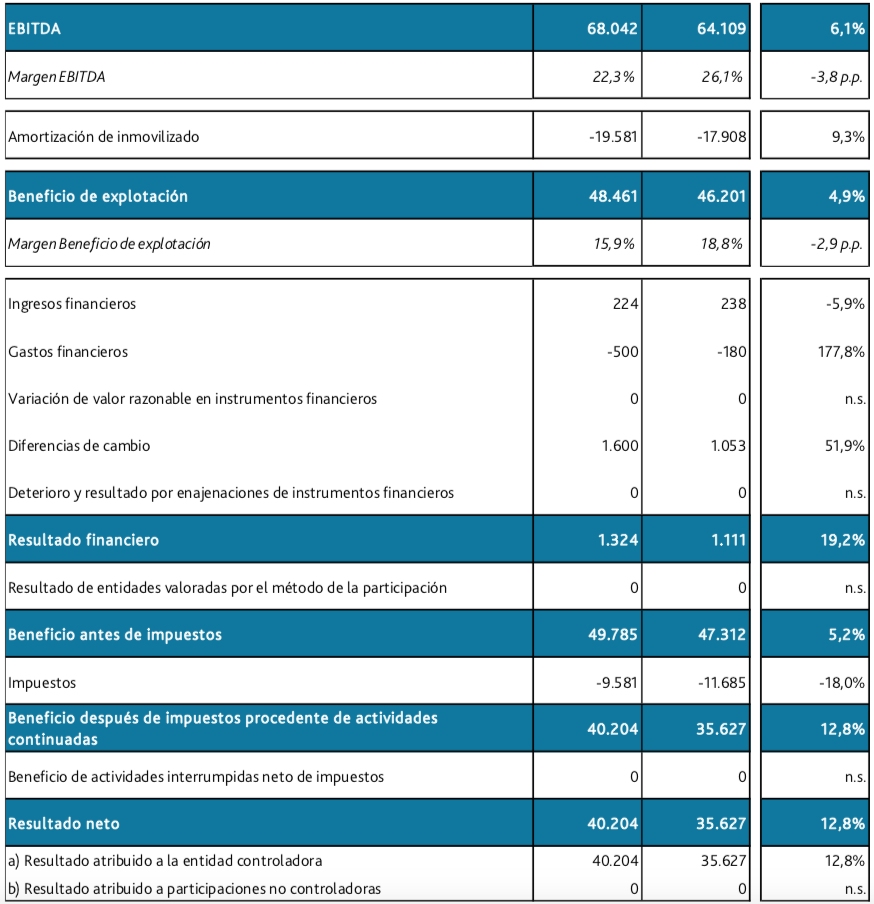

- EBITDA: +6,1% vs 3T’21 hasta los 68,0Mn€ (vs 67Mn€ de estimación de consenso), alcanzando los 190,6Mn€ en 9M (+2,7%). El crecimiento es muy inferior al de los ingresos debido al fuerte incremento de todos los costes (materias primas, energía, salariales, logísticos…), con la consiguiente contracción de los márgenes, como ya se observó en trimestres anteriores. El margen EBITDA del 3T se sitúa en el 22,3% (en línea con las previsiones), con un descenso de 3,8pp vs 3T’21, mientras que para 9M’22 el margen se sitúa en el 21,8% (-4,3pp y-o-y). A tipos de cambio constantes se habría producido un descenso del EBITDA del -10,5% en 3T y del -9,6% en 9M.

- EBIT: +4,9% en 3T hasta los 48,5Mn€ (por encima de los 47Mn€ de consenso), con un margen del 15,9% (supone -2,9pp vs 3T’21 pero una mejora secuencial de 1pp desde el 14,9% del 2T. En el acumulado de 9M’22, EBIT de 132,8Mn€ (+1,2%).

- Beneficio: 40,2Mn€, con un incremento del +12,8%, alcanzando en 9M’22 los 105Mn€ de resultado neto (+5,4%).

- Deuda neta: 56,4Mn€, con un ligero incremento (+1,8Mn€) respecto al nivel de cierre de 2021 como consecuencia del aumento del capex, de la inversión en circulante.Valoración: aunque los márgenes siguen presionados por el escenario inflacionista en costes, los resultados muestran elevados crecimientos en ingresos (y además en todas las regiones geográficas), lo que permite seguir mejorando sus resultados, que además han superado las previsiones.