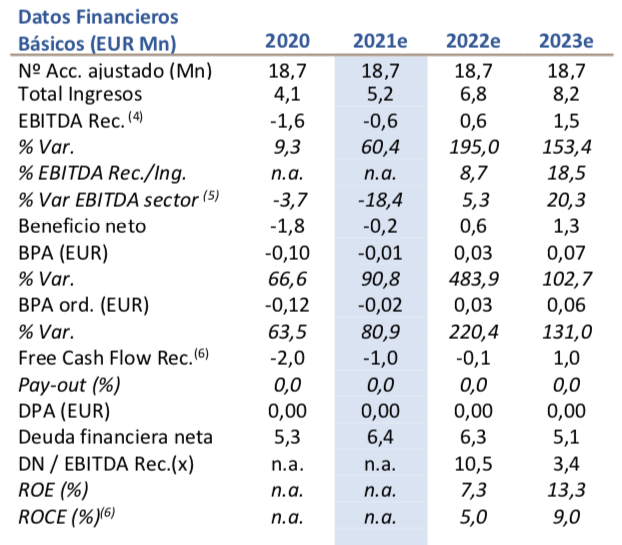

Lighthouse | Ingresos +23,6% a/a (4,1 millones de euros 2020) a pesar de la crisis Covid19. La prolongación de la pandemia (segunda ola) ha impactado especialmente en la línea de negocio de gestión asistencial (EUR 2,1Mn 2020, -8,8% a/a), sin que la buena evolución los ingresos por servicios de diagnóstico molecular pueda compensarlos (EUR 2,0Mn 2020, c. +2x a/a). La menor actividad quirúrgica (-27,3% a/a) y procesamiento de muestras oncológicas (-18,1% a/a), justifican el peor comportamiento de la primera línea de negocio.

Aunque con deterioro de márgenes (61,9% margen bruto/ingresos, -5pp a/a), por un mix desfavorable en ingresos (menor contribución de actividad quirúrgica de mayor margen, mayor contribución test Covid de menor margen). La facturación por servicios a empresas (ex-Covid; de mayor valor añadido) ha contribuido a c. 40% de los ingresos (vs. 46,2% 1S20).

Impactando en el Ebitda recurrente (-1,6 millones de euros, +9,3% a/a). Aun así, los resultados reflejan el esfuerzo en contención de costes y a pesar del esfuerzo realizado para readaptar su laboratorio a la nueva línea Covid (+6,2% a/a en coste de personal justificado por la necesidad de adaptar los servicios asistenciales al contexto de la pandemia). Por otro lado, la inversión en investigación (enfocada en el diagnóstico molecular; pilar en la estrategia de PANG) se ha reducido c. 5,1% (EUR 2,1Mn en gastos de I+D activados; vs. EUR 1,8Mn estimado, resultando en mayor amortización).

Acelerándose la mejora en el Beneficio neto (-1,8 millones de euros, 62,9% a/a, +3,4pp vs 1S20) y estabilizándose el endeudamiento (5,3 millones de euros de deuda nta, -2,9% a/a), tras la capitalización de EUR 2,5Mn en créditos vinculados (diciembre 2020; Hersol XXI, perteneciente a la familia Solans, que mantiene el 11,9% del capital).

En conclusión, el impacto del Covid19 nos lleva a ajustar números 2021, pero el modelo de crecimiento a largo plazo sigue intacto (prolongación de la pandemia 2021). No obstante, a pesar de la elevada incertidumbre actual, el equity story de Pangaea Oncology se mantiene intacto (biopsia líquida). Buena evolución del resto de indicadores de actividad: aceleración en el aumento de las visitas oncológicas (+16,4% a/a; +13p.p. vs. 1S20), aumento de los ensayos clínicos (+10% a/a; 88 ensayos 2020), posicionamiento en Covid (15.791 tests realizados). Los resultados respaldan la capacidad de PANG para reforzar su cartera de clientes a pesar del contexto Covid (72 clientes farma; +14,3% a/a), asentando las bases para una robusta recuperación post-Covid-19 (a partir del 2S21).