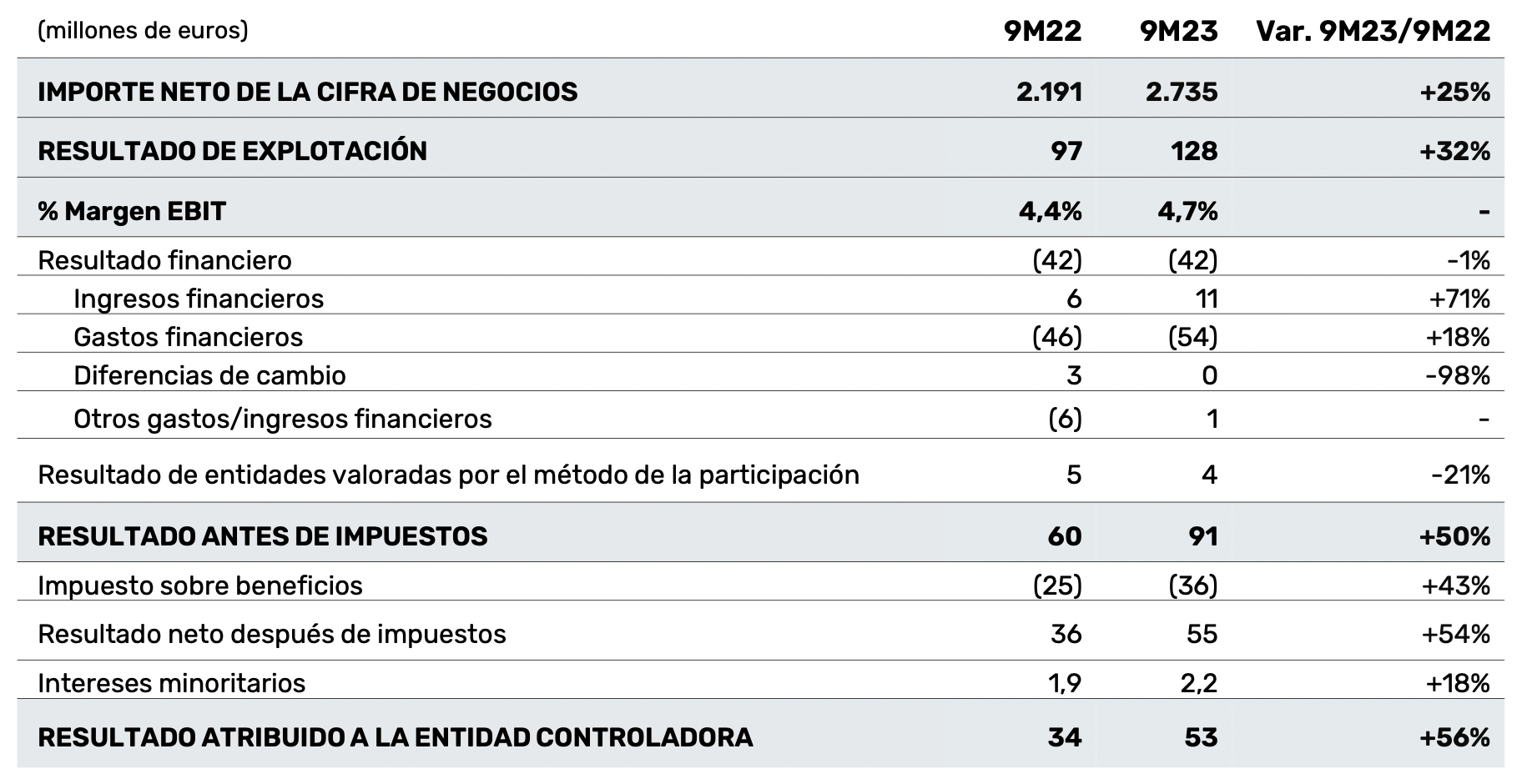

Bankinter | Resultados 9M2023 mejores de lo esperado, progresiva mejora en márgenes. Los principales datos de 9M23 frente a consenso de la propia compañía son Ingresos 2.735M€ (+25% a/a) vs 2.630M€ esperado. EBIT 128M€ (+32% a/a) vs 121M€ estimado y BNA de 53M€ (+56% a/a) vs 48M€ estimado.

La contratación de los 9M2023 ascendió a 2.707M€ (-29,5% a/a), pero supone un Book-to-bill de 1x, en línea con el objetivo del ejercicio. La Cartera de Pedidos se mantiene prácticamente en máximos históricos.

La compañía mantiene las perspectivas para el ejercicio que apuntan a un book-to-bill igual o superior a 1x, incremento de Ventas entre 10% y 15%, mejora de la rentabilidad EBIT vs 2022 y Deuda Financiera Neta estable.

Opinión del equipo de análisis de Bankinter:

Resultados mejores de lo esperado, en los que destaca la progresiva mejora del margen EBIT. En el semestre se situó en 4,7% vs 4,6% esperado y desde el 4,5% del 1S2023, lo que supondría una mejora en el 3T2023 a un margen del 5% estanco.

La contratación, aunque parece menor por el descenso interanual (-29,5% a/a), es cierto que compara con un ejercicio 2022 récord y cumple con el objetivo de estar en 1x book-to-bill.

Aunque en los resultados del trimestre no se desglosan datos de balance, la compañía mantiene el objetivo de mantener la Deuda financiera neta estable en el ejercicio, que sería una buena noticia, en un entorno de incremento de Ventas (que debe suponer un incremento de circulante) e incremento de capex.

En resumen, mantenemos la recomendación de Comprar. Los datos de los primeros 9M van cumpliendo con los objetivos del plan de negocio, siendo todavía 2023 un ejercicio de normalización de márgenes.