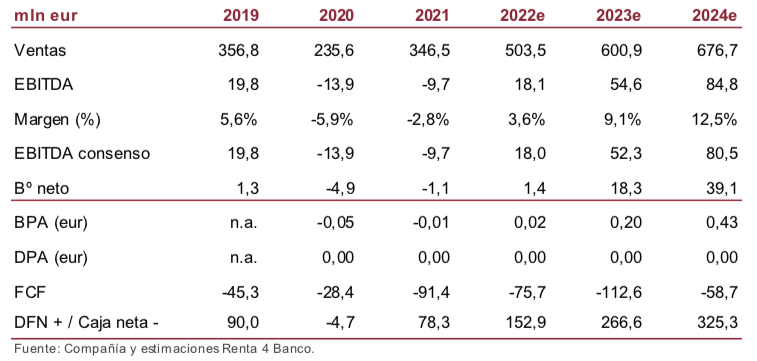

Renta 4 | Un seguidor solar (o tracker) es un dispositivo mecánico que, junto con un software, orienta los paneles hacia el movimiento de los rayos solares (este- oeste), aumentando así en un 15%-25% la producción de energía frente a un sistema fijo. Fundada en 2004, Soltec es el tercer mayor fabricante de seguidores a nivel mundial, acumulando un track record de 14,4 GW y unas ventas crecientes a una tasa anual del 32,0% (2018-2022e).

… recuperándose de las disrupciones en la cadena de suministro …

Soltec comenzó a cotizar en octubre de 2020 a través de una ampliación de 150 mln eur, con el objetivo de 1) fortalecer el balance de fabricación de seguidores, y 2) desarrollar un pipeline de proyectos fotovoltaicos propios. El buen inicio bursátil de los primeros meses (+200%), se vio frustrado por la disrupción que el COVID-19 tuvo en el coste logístico internacional, el cuál pasó de representar el 6% de los gastos totales en 2019 a trimestres de más del 17% (1T21). A día de hoy, tras la estabilización de la cadena de suministro, los fletes han recuperado la tendencia histórica.

… y generando un importante pipeline de proyectos fotovoltaicos … Por otro lado, los años de experiencia en el suministro de seguidores en numerosos países, han otorgado a Soltec un conocimiento profundo de estos mercados, abriéndole la puerta a desarrollar sus propios proyectos. En los últimos 2 años Soltec ha generado un importante pipeline de 13,7 GW 3T22 (5,3 GW 3T20) en 8 mercados, con 234 MW ya en operación o construcción en Brasil y España. Adicionalmente, Soltec ha alcanzadoacuerdos de rotación para más de 2.000 MW en España e Italia.

… que espera poner en valor a través de su Plan Estratégico a 2025.

Soltec presentó el pasado mayo de 2022 su Plan Estratégico 2022-2025, una hoja de ruta definida para, a través de una mayor integración vertical entre divisiones, alcanzar unos ingresos de 780-840 mln eur y un EBITDA de 100-120 mln eur, gracias a una gradual transformación en IPP.

Conclusión: atractivo potencial incluso en un escenario conservador

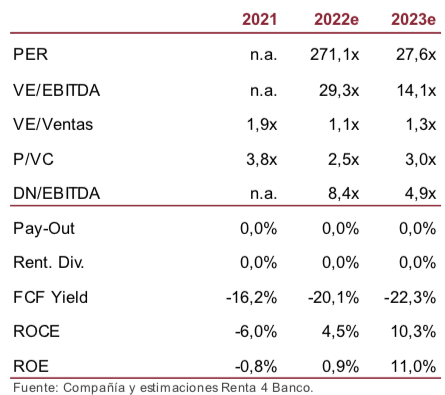

Aun asumiendo unas hipótesis conservadoras, que se sitúan en el rango bajo del Plan Estratégico a 2025, nuestra valoración arroja un potencial del 30,3%. En nuestra opinión, la cotización descuenta un escenario extremadamente pesimista en relación a la capacidad de recuperar los márgenes previos al COVID-19 en la división de fabricación de trackers, obviando el importante pipeline de proyectos generado. Por tanto, iniciamos cobertura con recomendación de Sobreponderar y Precio Objetivo de 7,20 euros/acción.