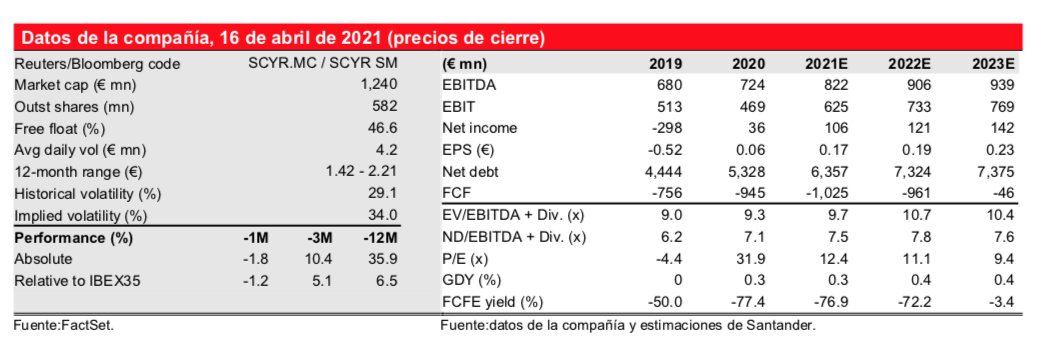

Santander Corporate & Investment | Reanudamos la cobertura de Sacyr (SCYR) con una recomendación de Comprar y un Precio Objetivo de 3,18 euros/acción para el cierre de 2021. Nuestro principal mensaje «simplista», aunque convincente, sobre la valoración es el siguiente: a la cotización actual, vemos un recorrido alcista de c.45% para una compañía cuyo valor de los fondos propios está constituido en c.100% por infraestructuras de transporte sin apenas riesgo de demanda y con una TIR implícita (a la cotización actual) del 17%.

Nuestra tesis de inversión más elaborada:(1) Sacyr Concesiones está en un buen momento de creación de valor, ya que sus cuatro principales concesiones (68% de la valoración de la cartera, según nuestras estimaciones) empezarán a operar entre 2021E y 2023E; (2) el 90% de su valor concesional tiene un riesgo de demanda bajo o nulo; (3) su exposición a Repsol (Comprar, Precio Objetivo: 12,60 euros/acción) probablemente se reducirá del 7,8% al 3,0%, ya que varios derivados vencen este año; y (4) el riesgo de nuevas salidas de caja relacionadas con el Canal de Panamá se limita a c.€130mn, mientras que el mercado no está recogiendo en precio ningún recorrido al alza asociado a las reclamaciones. En definitiva, Sacyr está cada vez más centrada y presenta mayor capacidad de resistencia tras la desinversión con éxito de sus activos inmobiliarios y su participación en Itinere y la reestructuración de su balance de situación.

Todavía faltan algunos años para que la transformación sea efectiva, ya que la cristalización del valor probablemente no será visible a corto plazo; es poco probable que consiga un significativo flujo de caja libre (FCL) con recurso antes de 2023E. Sin embargo, cuando lo logre, la rentabilidad del flujo de caja atribuible a los accionistas con recurso de Sacyr podría alcanzar el 20% en 2024E y c.30% en 2025E, lo que conllevaría una rápida reducción de la deuda con recurso hasta sólo €124mn en 2025E.

Sin embargo, podría haber algunos atajos si Sacyr decide monetizar sus concesiones por adelantado mediante la rotación de activos. Por ejemplo, con la puesta en marcha de su concesión más valiosa, Superstrada Pedemontana (que estimamos representa c.35% de la cartera de concesiones), podría considerar la posibilidad de hacer aflorar el valor de este activo, proporcionando una prueba más del valor de su cartera.

Evidentemente, una subida de los tipos de interés reales representa uno de los mayores riesgos para nuestra tesis de inversión, ya que esta se basa en la infravaloración de los activos concesionales, con alta sensibilidad a los tipos de interés. Ceteris paribus, estimamos que una subida de 100pb en los tipos de interés reales conllevaría un descenso de nuestro PO para el cierre de 2021E del 9%. Otros riesgos incluyen:(1) riesgo soberano debido a la alta exposición de Sacyr a Latinoamérica (c.40% de los ingresos); y (2) riesgo de construcción, que podría retrasar la puesta en marcha de las concesiones.

Sacyer: Comprar, Precio Objetivo: 3,18 euros/acción.