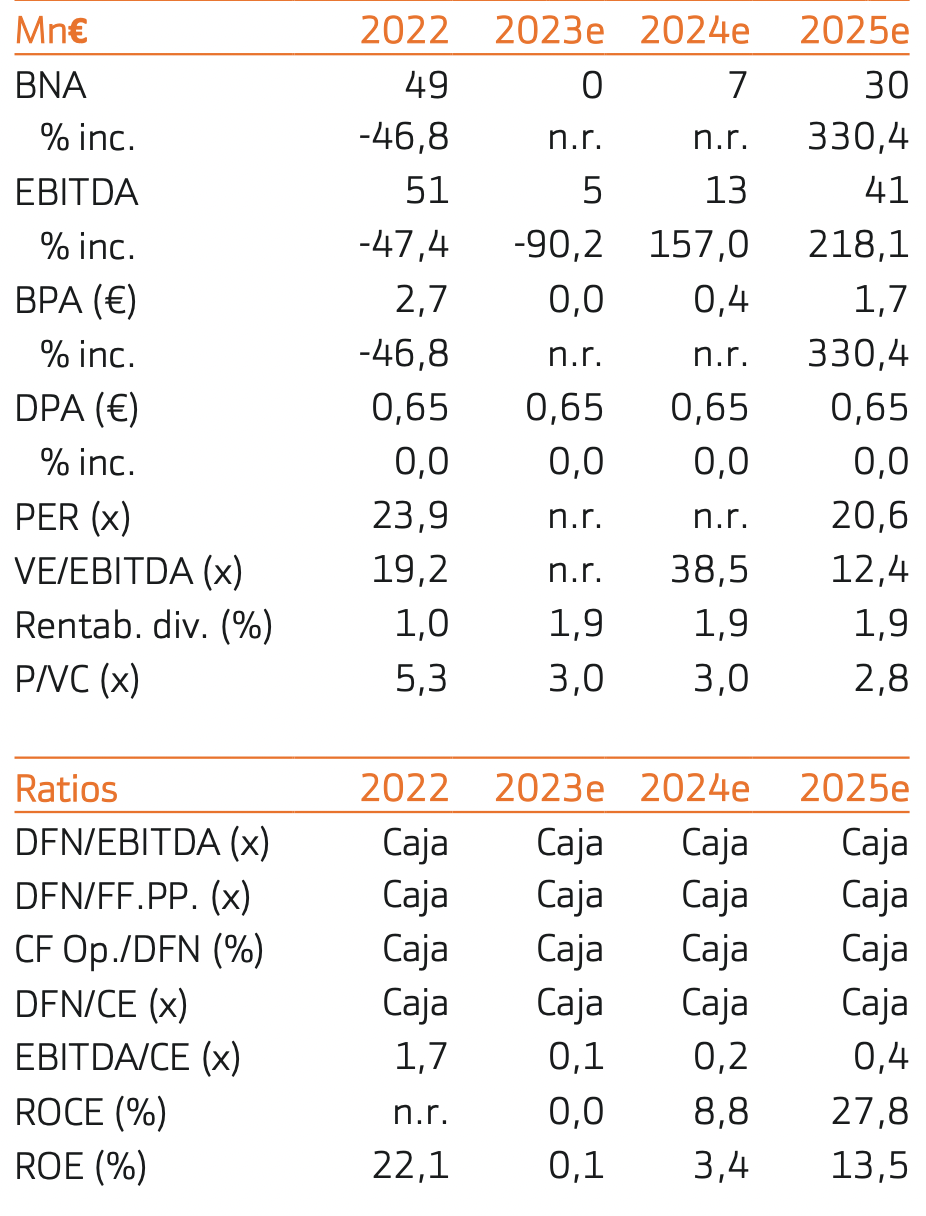

Bankinter | Sorpresa positiva en los resultados 2T 2023 que se benefician de una compensación extraordinaria por el recorte del precio de Zepzelca en Francia en 2022 y, retroceden menos de lo esperado. Los ingresos de los demás productos retroceden en 2T, excepto las royalties. La disminución de las ventas unida al aumento de los gastos generales y de I+D se refleja en una caída del EBITDA, EBIT y BNA. Esperamos que las ventas y beneficios disminuyan en 2S 2023 al no repetirse la compensación de Zepzelca. El potencial para que las ventas y beneficios aumenten depende de la evolución del pipeline y de que Zepzelca sea aprobado como medicamento de uso ordinario, lo que podrá ocurrir en 2025. No vemos catalizadores a corto plazo. Ajustamos nuestro Pr. Objetivo hasta 41,00 €/acc. desde 38,50 €/acc. por efecto del cambio de año, éste es ahora para dic-2024. Mantenemos nuestra recomendación Neutral.

PUEDE LEER EL ANÁLISIS COMPLETO AQUÍ