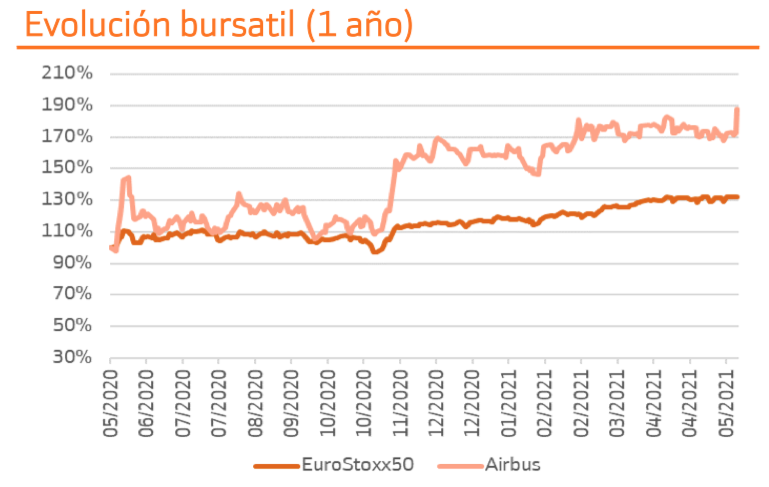

Bankinter | Recomendación de Airbus (AIR) a Comprar (desde Neutral). Precio Objetivo: 117,3 euros/acción.

Airbus actualizó la semana pasada su plan de producción que mejora la visibilidad sobre el ritmo de recuperación de la producción a medio plazo, además de mostrar incrementos en la producción de la Familia A320 desde finales de 2021 y especialmente a partir de 2023.

Aunque siguen existiendo riesgos a corto plazo (especialmente vinculados a la pandemia y a la posibilidad de cancelaciones en pedidos de aviones comerciales) valoramos positivamente la revisión de producción y la gestión de circulante del último ejercicio.

El guidance para el 2021 contempla mantener el nivel de entregas del año anterior (que ascendió a 566 aviones comerciales, 125 en el 1T21). Tras la revisión anticipamos un año nuestras expectativas de volver a entregar más de 800 unidades al 2024e (vs 2025e anterior), que supondría recuperar los niveles de entregas de 2018-19.

Actualiza su plan de producción a proveedores: (1) para la Familia A320 confirma una producción media de 45 aviones/mes en el 4T21 (desde 40/mes a inicio de año) y 64 para el 2T23. Así mismo solicita a los proveedores que contemplen un escenario de 70 para 1T24 y a más largo plazo estudiar una cadencia de 75 para 2025. (2) para la Familia A220, con una cadencia actual de 5 aviones/mes, espera 6 para principios de 2022 y 14 para mediados de la década. (3) Para la Familia A350 también con una cadencia actual de 5 aviones/mes, espera 6 en otoño de 2022, desde estabilidad anterior; y (4) para la Familia 330 la mantiene la producción media en 2 aviones/mes.

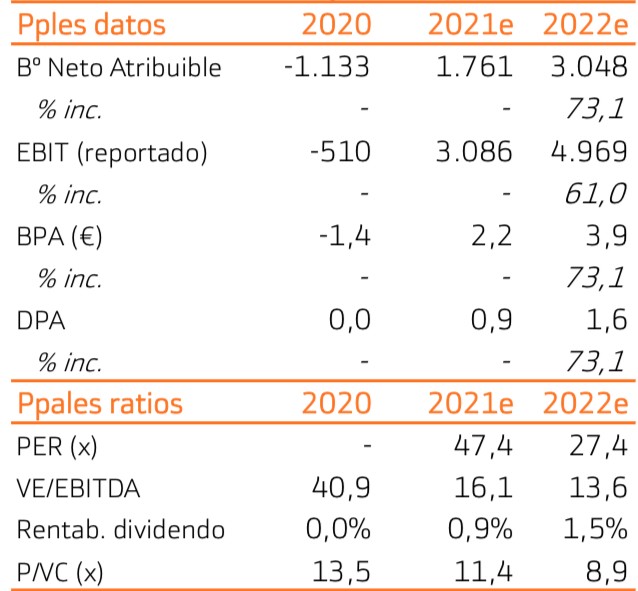

1T21 cumplió con las expectativas y mejoró la posición de caja neta. El EBIT ajustado recuperó a niveles de 694M€. La generación de caja (antes de M&A y financiación de clientes) ascendió a 1.202M€ y elevó la posición de caja neta a 5.600M€.

Guidance para 2021, sigue siendo cauto. Contempla alcanzar el mismo nivel de entregas que en 2020 (566 unidades de aviones comerciales, 125 en el 1T21), obtener un EBIT ajustado de 2.000M€ y un punto de equilibrio en flujo de caja antes de M&A y financiación de clientes (bajo la hipótesis de que no haya más disrupciones en la economía, tráfico aéreo y operaciones internas de Airbus). A pesar de la mejora en caja del último trimestre, Airbus no propondrá distribución de dividendo respecto al ejercicio 2020.

Elevamos nuestra recomendación a Comprar (desde Neutral). Precio Objetivo: 117,3 euros/acción (desde 101,2€/acc), tras las noticias sobre las previsiones de incremento en el ritmo de producción (especialmente a partir de 2023-24), que mejoran la visibilidad sobre el ritmo de recuperación. Revisamos nuestras estimaciones adelantando un ejercicio nuestra expectativa de recuperación de las entregas por encima de 800 ud. (al 2024e desde 2025e) y elevamos el crecimiento a largo en +25pb (al 2,75%). El entorno no está exento de riesgos, especialmente a corto plazo los vinculados a la evolución de la pandemia y a la posibilidad de cancelaciones netas en los pedidos de aviones comerciales (-61 netos, +39 pedidos brutos); a pesar de ello, valoramos positivamente las nuevas perspectivas de producción y la gestión del circulante y producción puesta de manifiesto en 2020.