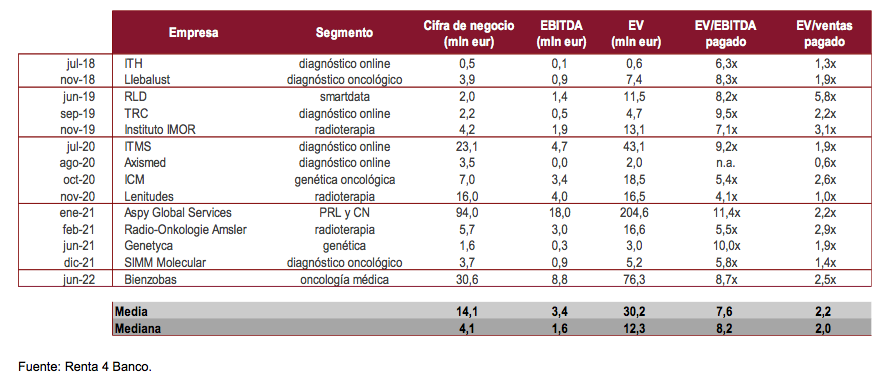

Renta 4 | Según hecho relevante emitido en CNMV, Atrys anunció la adquisición del 100% de Bienzobas Salud, S.L.U., una de las compañías líderes en España en prestación y gestión de servicios de oncología médica. El precio de la adquisición asciende a 76,3 mln eur (~16% market cap) más un earn out de aproximadamente 18,1 mln eur, sujeto al nivel de EBITDA que alcance Bienzobas en el ejercicio 2022, equivalente a un EV/EBITDA de 8,7x y 2,5x EV/ventas ex-earn out, múltiplos ligeramente superiores a los pagados históricamente por la Compañía (7,6x EV/EBITA y 2,2x EV/ventas) por el mayor tamaño del negocio, su inmediata rentabilidad y su mayor margen.

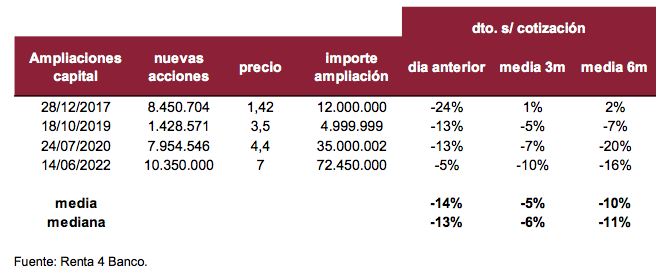

La adquisición será financiada a través de una ampliación de capital de 72,5 mln eur (~16% market cap), llevada a cabo mediante una colocación acelerada para inversores cualificados de 10.250.000 de nuevas acciones ordinarias a un precio de 7,0 eur/acc. (-5% vs última cotización y -16% vs cotización media últimos 6 meses).

Bienzobas: consolida el modelo 360o en oncología y mejora su posicionamiento.

Tal y como adelantó la Compañía en su última presentación de resultados, Atrys continúa utilizando la palanca del crecimiento inorgánico. En este caso, la adquisición de Significant Impact Systems, S.L., propietaria a su vez del 100% del capital social de Bienzobas Salud, S.L.U., complementa la cadena de valor en el diagnóstico y tratamiento de enfermedades oncológicas, construyendo una red de referencia para pacientes y grupos sanitarios.

Bienzobas es una de las compañías líderes en España en prestación y gestión de servicios de oncología médica con creciente presencia en México y Portugal, siendo responsable del tratamiento oncológico de una población de referencia de dos millones de asegurados. Además, colabora desde hace más de 20 años con grupos hospitalarios y aseguradoras de salud en la gestión del paciente oncológico y cuenta con más de 70 oncólogos médicos y oncohematólogos que trabajan en 40 hospitales pertenecientes a diversos grupos sanitarios.

Bienzobas cuenta con su propia plataforma tecnológica, basada en el uso de sistemas y servicios cloud e interoperable con sistemas de historia clínica, orientada a la optimización de la gestión sanitaria. Las nuevas tecnologías, como el Big Data y la Inteligencia Artificial, permiten mejorar la eficiencia de los procesos y la analítica avanzada de datos, gestionando el conocimiento y apoyando a los profesionales asistenciales en la toma de decisiones.

Además, la adquisición supone la entrada de Atrys en México, ya que el pasado enero Bienzobas adquirió el 80% de la empresa mexicana Gefarma, S.A.P.I. de C.V. que presta servicios de oncología médica y tratamiento de cáncer en Ciudad de México y cuya cifra de negocios en el ejercicio 2021 alcanzó 1,26 millones de euros.

Con esta adquisición, Atrys i) incorpora talento, conocimiento y experiencia en la actividad asistencial de oncología médica; ii) refuerza su posicionamiento a nivel diagnóstico y clínico, ampliando su capacidad para ofrecer soluciones globales e innovadoras a colectivos de aseguradoras de salud; y iii) consolida el modelo de Oncología 360 en todas las áreas vinculadas a la prevención, diagnóstico y tratamiento del cáncer.

El precio de la adquisición asciende a 76,3 millones de euros (72,1 mln eur en efectivo y 4,27 mln eur en acciones de Atrys), en línea con los 70-75 mln eur que estimamos en nuestro último informe, equivalentes a más del 16% del market cap de la Compañía, más un earn out de aproximadamente 18,1 mln eur, sujeto al nivel de EBITDA que alcance Bienzobas en el ejercicio 2022. Este precio supone unos múltiplos EV/EBITDA de 8,7x y 2,5x EV/ventas (ex-earn out), múltiplos ligeramente superiores a los pagados históricamente por la Compañía (7,6x EV/EBITA y 2,2x EV/ventas) por el mayor tamaño del negocio, su inmediata rentabilidad y su mayor margen. Igualmente, son múltiplos inferiores a los que cotiza actualmente de Atrys, con un EV/EBITDA ‘22e de 14x y EV/ventas ‘22e de 3x, lo que acentúa el carácter acretivo de la operación.

Operaciones de M&A – Atrys

Igualmente en línea con la guía de la Compañía, Bienzobas registró a cierre del ejercicio 2021 una cifra de negocios de 30,62 mln eur (~19% ventas proforma Atrys 2021), un EBITDA de 8,80 mln eur (~24% EBITDA proforma Atrys 2021) y un resultado neto de 1,75 mln eur, con una deuda neta a 31 de mayo de 2022 de 20,2 mln eur. Se espera que Bienzobas genere en 2022 unos 41 mln eur de ingresos consolidados y 9 mln eur de EBITDA ajustado, lo que permitirá cumplir con el guidance de crecimiento vía M&A (35 mln eur en ventas y 9 mln eur de EBITDA) y con los objetivos globales de Atrys (220 mln eur de cifra de negocios Pro forma y 50 mln eur de EBITDA Ajustado Pro forma vs 223 mln eur y 51 mln eur respectivamente 2022R4e).

Sin duda creemos que la adquisición crea valor para el accionista, incrementando el EBITDA ajustado proforma por acción del ejercicio 2021 que pasaría de 0,58 a 0,61 eur/acc. y hasta los 0,65 eur/acc. post consecución de sinergias en 2023, según la Compañía. Además, se reducirá el ratio actual de DFN/EBITDA ajustado proforma en 2022 de 3,7x a 3,0x mejorando el perfil de solvencia de la Compañía.

Financiando la operación con una ampliación de capital a 7 eur/acc.

La adquisición será financiada a través de una ampliación de capital de 72,5 mln eur (~16% market cap Atrys), llevada a cabo mediante una colocación acelerada para inversores cualificados nacionales y extranjeros de 10.350.000 de nuevas acciones ordinarias a un precio de 7,0 eur/acc. (-5% vs última cotización y -16% vs cotización media últimos 6 meses) y el resto con caja.

Ampliaciones de capital – Atrys

Asimismo, la Sociedad ofrecerá la venta de 968.835 acciones de la Sociedad por cuenta de los beneficiarios del Plan de Incentivos, con la finalidad de que los beneficiarios del Plan de Incentivos puedan satisfacer el coste fiscal derivado del mismo, unas acciones que se colocarán preferentemente entre los miembros del Consejo de Administración.

Asimismo, la Sociedad ha acordado un compromiso de no emisión durante un periodo de 90 días a partir de la fecha de admisión a negociación de las Nuevas Acciones (15 de junio de 202), que empezarán a cotizar el próximo jueves 17 de junio de 2022.

Mantenemos nuestra visión positiva en el valor

Aunque consideramos que el precio de colocación es algo bajo, teniendo en cuenta que la cotización está en niveles de 2020, el descuento aplicado es similar a la media de anteriores ampliaciones (3m/6m) y, sin duda, el momentum del mercado y la magnitud de la colocación (~16 market cap) es desafiante, por lo que podemos considerar un éxito la operación.

A nivel fundamental, seguimos viendo valor en Atrys, que continúa avanzando en sus objetivos estratégicos: creciendo en tamaño y reforzando su posicionamiento en el sector. Siguiendo la guía de la Compañía, ya incorporábamos el impacto de una adquisición similar en tamaño en nuestras estimaciones proforma de ventas y EBITDA para 2022, aunque a nivel contable será algo mayor de lo estimado, por lo que, a falta de más detalle sobre sinergias y crecimiento potencial, reiteramos nuestra recomendación de SOBREPONDERAR y P.O. 11,57 eur/acción.