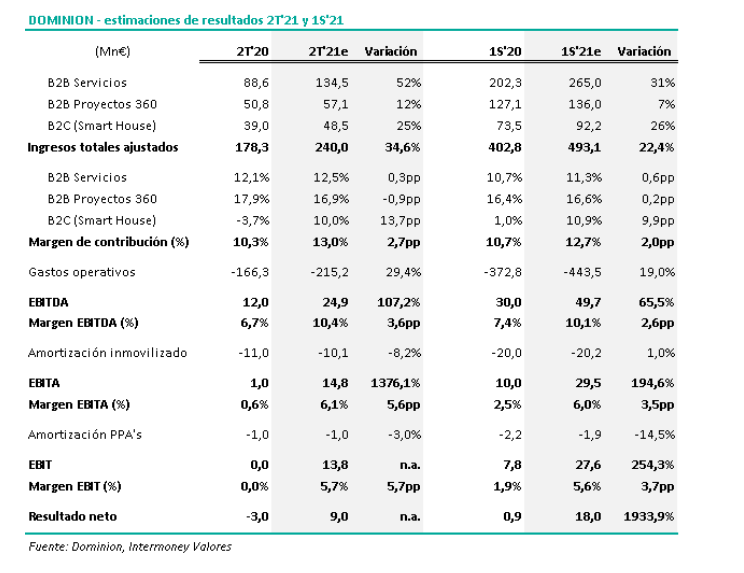

Intermoney | Dominion publicará los resultados correspondientes al segundo trimestre el próximo 22 de julio. Prevemos para el 2T’21 un aumento de los ingresos del +35%, situándose en el +22% el crecimiento acumulado en el primer semestre. Mejora de la rentabilidad, (margen EBITDA en 2T’21e del 10,4%, +3,6pp vs 2T’20 y +0,6% vs 1T’21, y del 9,8% en 1S’21), que supondrá importantes crecimientos de los resultados, especialmente en 2T (+107% en EBITDA) al comparar con el trimestre de 2020 más afectado por la pandemia. Hay que destacar que el crecimiento de resultados y la mejora márgenes que esperamos se producen no sólo frente a 2020, sino también frente a los niveles pre-COVID de 2019.

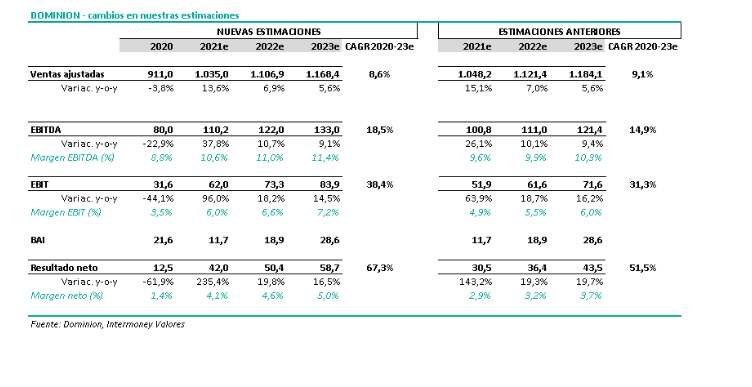

Además, hemos procedido a revisar al alza nuestras estimaciones para el periodo 2021-2023(+10% en EBITDA, +37% en beneficio), alineándonos con el guidance de la compañía para 2021 y situándonos algo por debajo de los objetivos de la compañía para 2023(BPA 2023e 1,9x el BPA recurrente de 2018 frente al objetivo de la compañía de multiplicar x2 el beneficio). Recordamos que la compañía mejoró sus previsiones para 2021 el pasado mes de mayo, contemplando:

–Ventas: crecimiento a tasa de doble dígito vs 2019 (a perímetro constante).

-EBITA: crecimiento >+10% vs 2019.

–Beneficio neto: crecimiento >+25% vs 2019.Teniendo en cuenta que durante el 2T’20 se procedió a la venta de Dominion Networks (el negocio de mantenimiento de la última milla de la red de Telefónica), que tenía unos ingresos anuales de unos 24Mn€ anuales, los objetivos anunciados en mayo sobre los resultados proforma de 2019 implicarían superar los 1.000Mn€ de facturación en 2021 y los 40Mn€ de resultado neto.

Respecto a los objetivos para 2023 del Plan Estratégico (el horizonte temporal inicial era 2022, pero la crisis del COVID hizo que 2020 supusiera un paréntesis en el desarrollo de dicho plan y que se retrasara un año la consecución de dichos objetivos), éstos contemplan:

–Ingresos: crecimiento orgánico superior al 5% TACC.

–EBITA: crecimiento a una TACC >+10% durante 4 años frente a las cifras de 2018, lo que implica alcanzar ~80Mn€ de EBITA en 2023e.

–Beneficio neto: duplicar los 32Mn€ de beneficio recurrente de 2018, hasta obtener 64Mn€ de resultado en 2023e (implica una TACC 2019-23e del +15,5%).

Tras la revisión realizada, nuestras previsiones para 2021-2023e se ven incrementadas en un +10% en términos de EBITDA y en un +37% en beneficio neto. Respecto a los niveles pre-COVID, prevemos un aumento de los ingresosa una TACC del +5,4% y una vuelta a los niveles de margen de contribución de 2019. Gracias al apalancamiento operativo del grupo, estimamos una mejora de +0,4pp en margen EBITDA(hasta el 11,4% en 2023), de +1,2pp en margen EBIT (hasta el 7,2%) y de +1,5pp en margen neto(hasta el 5,0%). Con este nuevo escenario, nuestro precio objetivo mejora hasta los 6,0€/acción (desde 5,5€ anterior). La compañía está cotizando a un múltiplo EV/EBITDA de 5,6x para 2021e y de 4,8x en promedio para el periodo 2021-2023e. Aunque los resultados de 2021 estarán ya claramente por encima de los de 2019 (un +28% en términos de beneficio neto), la cotización está todavía por debajo de los niveles de hace dos años. Reiteramos nuestra recomendación de COMPRA.