Banc Sabadell | El reciente Capital Markets Day (CMD) de Ence (ENC) (17/03) transmitió la sensación de cierto dinamismo dado que anunciaron inversiones que, aunque modestas, son independientes de lo que ocurra finalmente con Pontevedra. Así, la principal novedad en celulosa es el lanzamiento de “Navia Excelente” que pretende potenciar la planta en diferentes ámbitos, lo que reportaría un EBITDA adicional de +17 millones de euros (+11% sobre EBITDA 2022e de celulosa), con una inversión de 105 millones de euros en 2022-24. En caso de cierre definitivo de Pontevedra, además del histórico proyecto de ampliación de Navia en 340.000 Tn (CAPEX 450 M euros), presentan como alternativa (y opción preferida por ENC) una ampliación de 100.000 Tn en Navia (nuevo plan “Navia 100” con CAPEX 100 millones de euros) aprovechando máquinas de Pontevedra. El CMD no dejó novedades relevantes en renovables.

Actualizamos estimaciones. Incluimos el cierre de Pontevedra (no contemplado en nuestras anteriores estimaciones hasta ahora, aunque sí en P.O.) y el proyecto “Navia Excelente” aunque asumiendo que únicamente se alcanza el 75% del delivery previsto por ENC. Asumimos un precio de la celulosa neto en Europa a recurrencia (a partir de 2025) de 520 euros/Tn (en línea con media histórica y vs 513 antes y 655 actuales). Por último, asumimos un pool de 135 euros/MWh en 2022 (100 en 2023 y 55 en adelante), que consideramos conservador. Con todo, esperamos una TACC’21-24e de +12% en EBITDA (vs +16% consenso) hasta 156 millones de euros en 2024 y un apalancamiento de 0,5x DFN/EBITDA’24e (vs -0,3x consenso y 0,3x en 2022e).

Con todo esto, incrementamos un +7% nuestro Precio Objetivo hasta 3,85 euros/acción (+20% potencial) y reiteramos recomendación de Comprar. Los múltiplos implícitos suponen un EV/EBITDA’23e de 7,6x, que compara con 6,8x de media del sector. Aunque nos parece pronto para considerarlo en valoración, asumir la totalidad del objetivo de ENC para “Navia Excelente” incrementaría nuestro Precio Objetivo en un +6% adicional (hasta 4,08 euros/acción), mientras que el proyecto de ampliación de 100.000 Tn (“Navia 100”) lo incrementaría en otro +11% (hasta 4,50 euros/acc.). Continuamos sin asumir nada del antiguo proyecto de +340.000 Tn en Navia ya que pensamos que esta opción se puede prácticamente descartar.

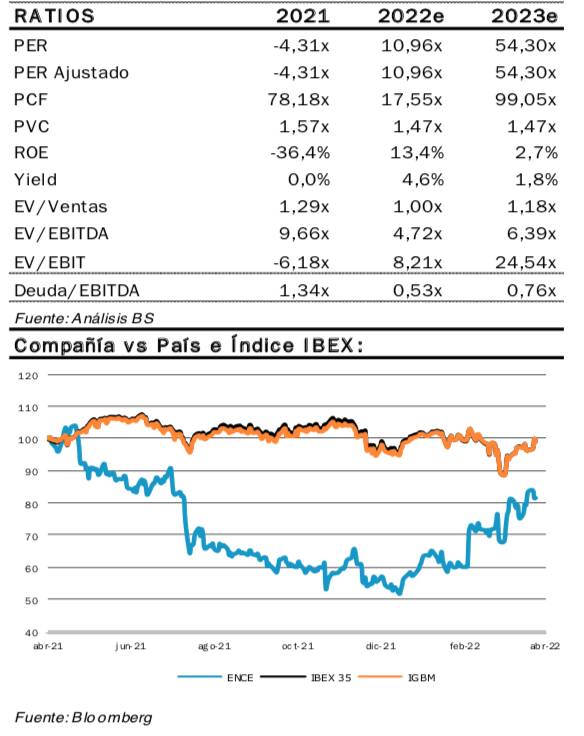

En 2022 ENC sube un +44% vs IBEX (en línea con los niveles a los que cotizaba cuando se conoció la sentencia del Supremo sobre el cierre de Pontevedra en julio 2021). Una sentencia favorable del Supremo (esperada antes de final 2022) sigue siendo el principal catalizador para el valor y nos llevaría a mantener la aportación de Pontevedra + 75% de “Navia Excelente” dejando el Precio Objetivo en 5,20 euros/acción (+63% potencial). Por el contrario, el inicio del proceso de corrección de la celulosa (esperado) podría sentar mal al valor. Por el momento entendemos que queda recorrido al alza ya que el precio actual está en 1.177 $/Tn en Europa y los principales productores apuntan a 1.250 $/Tn (+6%; 936 $/Tn BS(e) a largo plazo). En el corto plazo el principal riesgo de nuestras estimaciones provendría de los posibles incrementos en el cashcost por inflación de materias primas.