Renta 4 | Ence (ENC) publica los resultados correspondientes al 3T23 el día 31 de octubre de 2023 durante la sesión y celebrará conference call el mismo día a las 18:00.

Esperamos que Ence presente unos resultados 3T23 débiles, impactados por la caída en los precios tanto de la pulpa como de la energía, donde, además, el cash cost en celulosa y los volúmenes en energía no permitirán compensar esta debilidad.

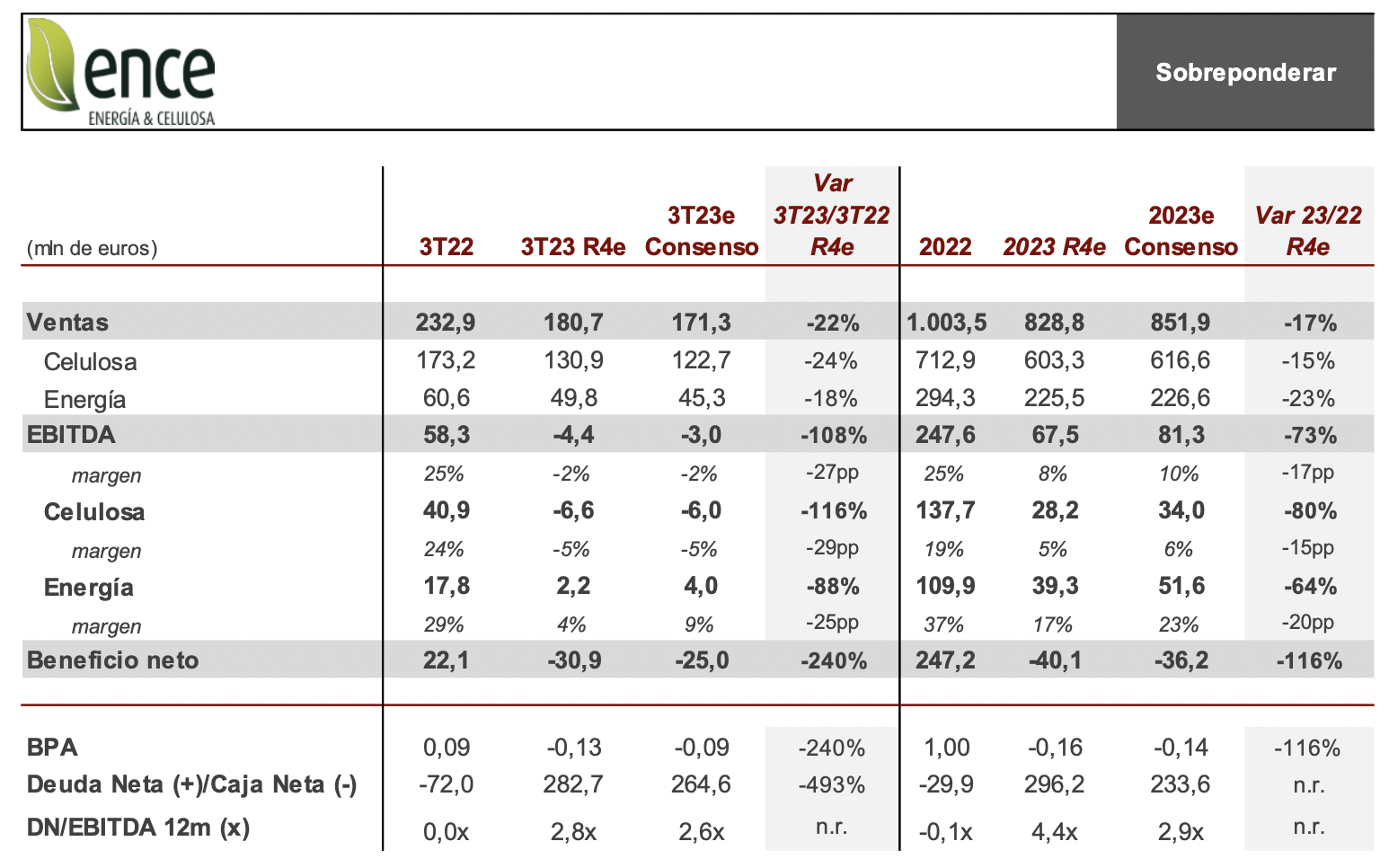

Así, a nivel de ventas consolidadas, estimamos un 3T23 con una facturación cercana a los 180 mln eur, -22% i.a., mientras a nivel de resultado operativo, esperamos un EBITDA negativo en unos 4 mln eur.

En el negocio de celulosa, prevemos una caída en las ventas del -24% i.a., derivada principalmente de la caída en los precios de la celulosa, -39% i.a. en 3T23, aunque ya rebotando en 4T23, a lo que se añadirá un peor tipo de cambio eur/usd. Los volúmenes vendidos, por su parte, deberían compensar parcialmente el efecto precio, recuperando la normalidad en la producción tras un 2T23 en el que se llevaron a cabo las paradas de mantenimiento en ambas plantas.

Respecto al cash cost, esperamos que continúe su tendencia hacia la normalización desde los 568 eur/t en 3T22 y 534,5 eur/t en 2T23 hacia unos 485 eur/t 3T23 R4e, principalmente gracias a la reducción en el coste de las materias primas y de la energía, y donde además se debería continuar notando la reducción de los costes asociados a la avería de la turbina de cogeneración y tratamiento de agua en Pontevedra. De este modo, dada la evolución en los precios de venta y costes de producción, estimamos un EBITDA negativo cercano a los 7 mln eur

Recordamos que los pasados días 29 y 30 de junio se publicaron el Real Decreto-ley 5/2023 y la Orden ministerial por la que se actualizaron el precio regulatorio de la energía y los parámetros retributivos aplicables a las plantas de generación de energía renovable de la Compañía, fijando unos precios regulatorios para los años 2023, 2024 y 2025 en 109,31 eur/MWh, 108,86 eur/MWh y 89,37 eur/MWh respectivamente (vs 207,88 eur/MWh, 129,66 eur/MWh y 78,19 eur/MWh anterior), que se verán compensados por el cobro de 15 mln eur anuales adicionales a partir de 2023 como retribución a la inversión, +10 mln eur en energía hasta 25 mln eur y 5 mln en en celulosa.

Según estimaciones de la Compañía, estos nuevos precios regulatorios supondrán, durante el presente ejercicio, una mayor generación de caja de aproximadamente 26 mln eur y, contablemente, un menor resultado neto de aproximadamente 52 mln eur, que se verá compensado durante el resto de la vida regulatoria de las plantas por una mejora en el resultado neto.

De este modo, en el negocio energético, sin duda la revisión del -47% en los de los precios regulados de la energía (109,31 vs 207,9 eur/MWh) volverá a marcar el trimestre, reflejándose en una caída en ventas cercana al 20% i.a., y donde la escasez de orujillo y la optimización de la producción debería resultar en un volumen de energía producida -15% vs 3T22, mejorando el -35% del 2T23 por el fin de la parada de mantenimiento en Huelva 50 MW.

Así, estimamos una caída en EBITDA en energía ligeramente superior a los 2 mln eur, -90% i.a.

De cara a la conferencia de resultados (31 de octubre a las 18.00 h.) prestaremos especial atención a 1) expectativas sobre el mercado de la celulosa, donde los precios BHKP en Europa han hecho suelo y parecen estar rebotando tras los anuncios de subidas de precios de Suzano; 2) guía de cash cost para el resto del año y 2024; 3) previsible ausencia de dividendos a cuenta del ejercicio 2023 debido al pobre desempeño operativo esperado y tras los 140 mln abonados durante 1S23 a cuenta de 2022; 4) novedades sobre la celebración del CMD con la actualización del Plan Estratégico de la Compañía para los próximos años.