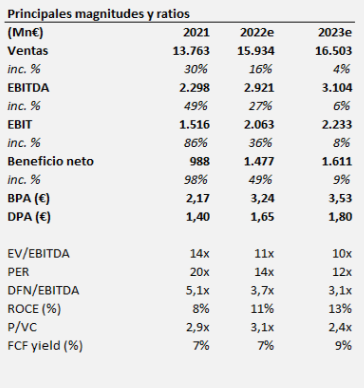

Intermoney | Nuestras estimaciones para el 1T22 arrojan un incremento de las ventas del +13% hasta los €3.502mn, apoyado en el crecimiento de volúmenes del +8% hasta los 698mn de envases (1T22 -1 día comercial vs. 1T21).

El efecto reapertura en Europa, Australia y Nueva Zelanda, unido al inicio de Ramadán en Indonesia y el verano en el Pacífico, apoyaría el crecimiento de volúmenes, especialmente de envases de un solo uso (mejora mix ingresos). Coca Cola European Partners (CCEP) continúa traspasando a precio final la inflación de materias primas (aluminio y PET) y energética (+6% COGS/envase FY22e), moderando así en parte la erosión en márgenes.

El retorno a la normalidad junto a la recuperación del canal AFH (en especial del canal HoReCa) sigue siendo uno de los principales catalizadores de crecimiento de los ingresos de CCEP. No obstante, si las tensiones inflacionarias continuasen y la renta disponible de las familias no mejora, el consumo podría experimentar ligeros descensos en próximos trimestres. El conflicto en Ucrania aumenta la incertidumbre, perjudicando a las ya castigadas cadenas de suministro ampliando los problemas de inflación de costes. La cobertura materias primas se situaba al 57% a final de 2021 vs. 80% promedio bajo la premisa de CCEP de bajada de precios para la segunda mitad de año. Esto podría generar tensiones adicionales en caso de no rebajarse esta inflación, llevando a la compañía a adaptar rápidas subidas de precios adicionales a clientes para proteger los márgenes.

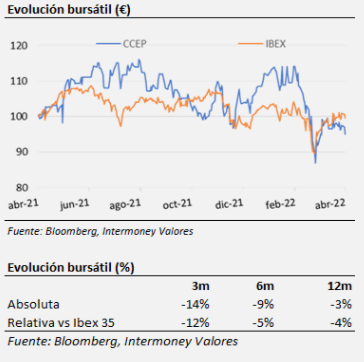

CCEP cotiza con descuento respecto a sus históricos y nuestras estimaciones en términos PER (13x vs. 18x PER IMV22e, 16x hist, 19x max.) y EV/EBITDA (10x vs. 13x EV/EBITDA IMV22e, 11x hist., 15x EV/EBITDA max.). Por todo ello, consideramos que los múltiplos de CCEP siguen proporcionando un margen de seguridad atractivo, y reiteramos nuestra recomendación de COMPRAR con P.O €59/acc.