Intermoney | La evolución operativa de los resultados del 2024 estará afectada por los descensos registrados en Santillana, con un impacto negativo relevante de los tipos de cambio y efectos extraordinarios en las ventas institucionales (por un lado, Argentina tuvo en 2023 unas ventas institucionales extraordinarias y, por otro, las ventas institucionales en Brasil correspondientes a las novedades del PNLD se han retrasado de 2024 a 2025).

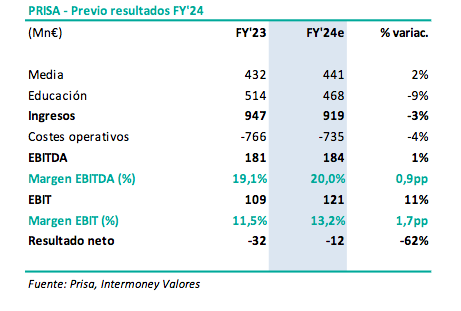

Así, aunque en Media esperamos una positiva evolución (+2% en ingresos y +11% en EBITDA), las caídas previstas en Santillana (-9% en ingresos y -7% en EBITDA) harán que baje la cifra de ingresos consolidada (-3,0% hasta los 919 M€). Sin embargo, sí esperamos ligero crecimiento del EBITDA (+1,5% hasta los 184 M€), con una mejora de 1pp en el margen EBITDA hasta el 20,0% (con mejora de la rentabilidad en los dos negocios del grupo). En esta evolución ha afectado de forma positiva el laudo a favor de Prisa en su disputa con Confina por la fallida venta de Media Capital que ha supuesto un impacto de 10 M€ en “otros ingresos” y en EBITDA, aunque sin impacto en caja puesto que ésta ya se produjo en el año 2020.

En la parte baja de la cuenta de resultados esperamos una reducción de las pérdidas netas del -62% hasta los -12 M€ (vs -32 M€ en 2023) gracias a la mejora del resultado operativo (EBIT +11%e) y la bajada del resultado financiero (-15%). En el caso del resultado neto, la comparativa se ve afectada negativamente por el hecho de que en 2023 se contabilizaron 14 M€ de resultados positivos por puesta en equivalencia (además de su participación del 50% en Radiópolis se añade el efecto positivo de la reversión de un deterioro anteriormente contabilizado) mientras que en 2024 la contribución será negativa.

La entrada en caja de 100 M€ de la emisión del convertible de mayo ayudó a reducir algo el endeudamiento del grupo, aunque sigue siendo elevado. Estimamos una deuda neta total de 736 M€ (vs. 832 M€ a cierre de 2023), con un múltiplo DFN/EBITDA de 4,0x desde las 4,6x a cierre de 2023.