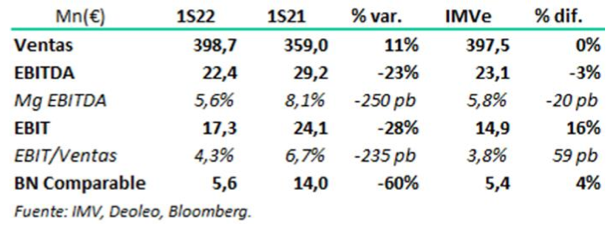

Intermoney | Deoleo ha reportado un aumento del +11% en las ventas de 1S22 hasta los €398,7mn (vs. €397,5mn IMVe) gracias al aumento de precios y el efecto forex, que compensan las caídas del -11% de los volúmenes, quedando en línea con nuestras estimaciones. A pesar de las caídas, el EBITDA llega a los €22mn (-23% vs. 1S21) quedando por encima del presupuesto de Deoleo y ligeramente por debajo de nuestras estimaciones de €23mn. El margen EBITDA alcanza al +5,6% en 1S22 (vs. +5,8% IMVe) lo que supone una caída de -250 p.b. respecto al 1S21. El BN llega a €6mn en 1S22, €8mn menos que el BN comparable en 1S21. La deuda financiera se reduce €6mn gracias a la amortización de €18mn de la deuda sindicada y la modificación de un contrato de factoring. El circulante se incrementa en €33mn durante el semestre, afectado por la inflación de materias primas y la necesidad de asegurar inventarios.

Las ventas suben un +11% hasta los €399mn en 1S22 (vs. €398mn IMVe), a pesar de las caídas en los volúmenes de venta (-11% vs. 1S21) especialmente en España e Italia, compensadas con incrementos progresivos de los precios de venta. Positiva ganancia de cuota en EE.UU de 0,6 p.p., mientras que en España e Italia se pierden 0,6 p.p. y 1,7 p.p. respectivamente.

EBITDA cae un -23% hasta €22mn (vs. €23mn IMVe) con una caída en su margen de -250 pb. hasta el 5,6% (vs. 5,8% IMVe) afectado por unos altos precios en las materias primas que se mantienen durante 1S22. A pesar de que las estimaciones para la cosecha de esta campaña se han revisado al alza (3,4mn de ton; +13% vs. campaña 20/21), las perspectivas para la 22/23 se mantienen inciertas, dadas las altas temperaturas y la escasez de lluvias durante mayo y junio. A estos, se les suman las tensiones en la cadena de suministro global tras el conflicto en Ucrania, al que se le sumo en 1T22 la huelga de transporte en España.

El BN Reportado cae un -60% respecto al BN comparable del 1S21 (sin revalorización fiscal de las marcas en Italia) llegando a los €5,6mn (vs. €5,4mn IMVe).

Reducción de la deuda financiera neta en €6mn (-5% vs. FY21) tras la amortización de €18mn de la deuda sindicada, y la modificación del contrato de factoring con recurso a sin recurso, permitiendo no incluir €21mn de deuda en el balance de 1S21. No obstante, al no suponer un flujo de caja real, el flujo de caja operativo es de -€11mn, tras el incremento de €33mn del circulante principalmente protagonizado por los altos precios de los inventarios y la necesidad de asegurar los mismos

Reiteramos nuestra visión positiva.

La revisión al alza de la cosecha de la campaña 21/22 invitaría a una ligera calma en los precios de materia prima desde origen para los últimos meses de la temporada. A su vez, los costes de materias primas auxiliares para la confección de las botellas estimamos que también podrían apaciguarse para 2S22, aunque las tensiones en la cadena de suministro persistirían, y los precios de la energía se mantendrían altos, lo cual seguiría afectando negativamente a los márgenes de la compañía. Tras la caída de los volúmenes del – 11% en 1S22, creemos que 2S22 estaría marcado por un descenso algo mayor, tras el efecto acopio de los consumidores ante el temor al desabastecimiento al igual que la necesidad de los productores de asegurar stock, los cuales entrarían en una guerra de precios más acentuada para la segunda mitad de año. No obstante, Deoleo tendría aún algo de margen para trasladar a precio los incrementos de costes, compensando parcialmente la caída de los volúmenes, al que se le sumaría el positivo efecto forex en EE.UU. Más allá de todos estos drivers, creemos que la compañía cumplirá con sus objetivos para este año.

A pesar del reciente incremento del valor de cotización de la acción, especialmente tras el estallido en la guerra de Ucrania (+21% en 2022), y el margen más limitado en cuanto a múltiplos se refiere, creemos que la compañía aún posee recorrido hasta nuestro precio objetivo, con lo que reiteramos nuestra visión positiva en el valor con recomendación de COMPRAR, y P.O 0,48 €/acc.