Banc Sabadell | Los sólidos fundamentos de crecimiento a largo plazo del sector siguen estando ahí: (i) crecimiento poblacional (~+1% anual en los próximos 30 años): (ii) globalización de los hábitos de alimentación (hacia el consumo cárnico; la FAO estima un crecimiento del +1/+2% anual entre 2020/25e); (iii) sofisticación del mercado de procesados cárnico, que no es más que la sustitución de tripa animal (5.000 millones de euros estimados, siendo la tripa animal un 46%) por envolturas a medida (54% del total); y (iv) crecimiento orientado hacia mercados emergentes, con sustancial mejora del gasto per cápita (con un gasto entre 0/0,2 euros en envolturas per cápita en mercados emergentes frente a 0,8/1,2 euros en mercados maduros).

A pesar del outperformance del valor desde los mínimos del año (+10% vs Ibex desde mínimos en enero’23), el retorno de la volatilidad al mercado en un contexto de incertidumbre macroeconómica hace que seguimos pensando que VIS es una opción interesante entre los valores defensivos por: (i) carácter anticíclico de la demanda de su negocio (a pesar de la inflación y las subidas de precios llevadas a cabo en 2022, los volúmenes se situaron por encima del rango alto de su propio ritmo histórico +~6% vs +2/+4%); (ii) posición de liderazgo dentro de un oligopolio (~41% de cuota de mercado en envolturas y 22% si incluimos tripa animal), con cierto poder de fijación de precios; (iii) único one-stop-shop con 4 tecnologías; (iv) holgada posición financiera (~0,4x DFN/EBITDA’23 BS(e)); y (v) diversificación geográfica (~60% en mercados maduros y emergentes ~40%)

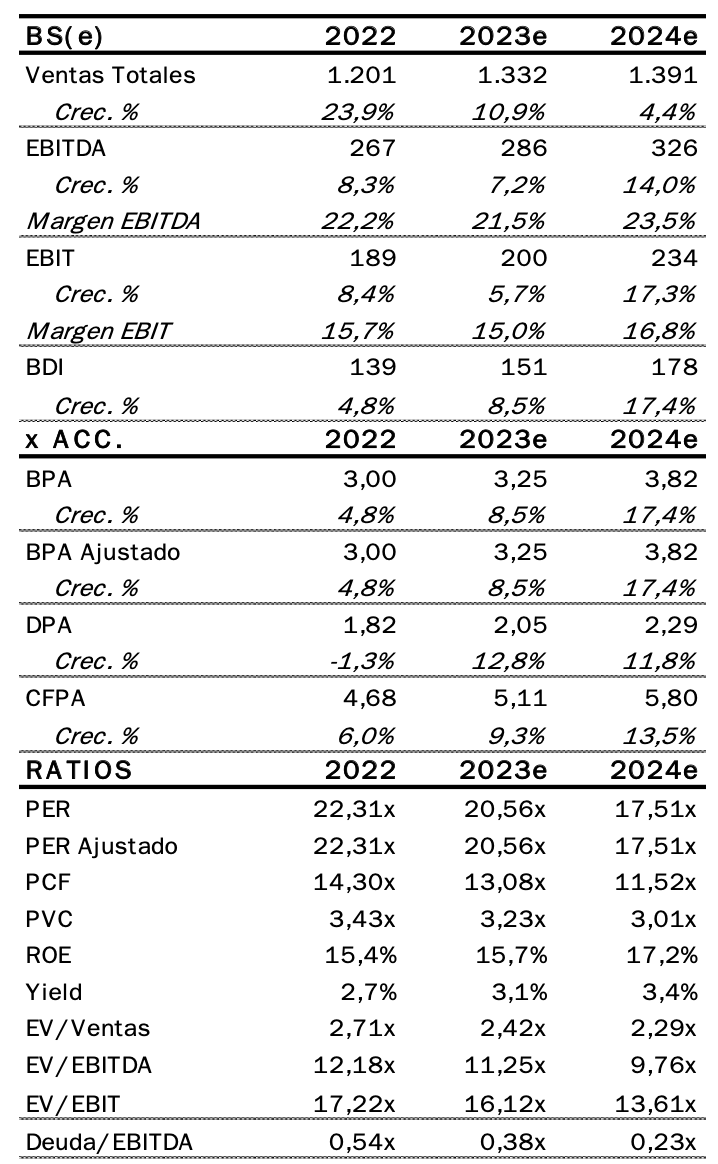

En el entorno inflacionista en el que estamos y con mayores subidas de precios vs las esperadas previamente, elevamos nuestra estimación de ventas’23 BS(e) un c. +12%, principalmente por volúmenes y precio (+5 p.p. vs anterior) y revisamos tipos de cambio euro/dólar (hasta 1,09 euros en 2023 BS(e)) lo que nos deja un impacto -1% en ventas’23 BS(e). Con todo, estimamos un incremento de ventas vs 2022 de +11%. Revisamos el EBITDA’23 BS(e) un +2,4% vs anterior y esperamos que crezca un +7% vs 2022, aunque seguiremos viendo caída de márgenes (-0,7 p.p. vs 2022) por las coberturas y a pesar de la caída de los costes energéticos (de todas formas, no es descartable posibles subidas adicionales de precio que compensen este efecto). Para el resto de los años no modificamos estimaciones, resultando los cambios de este año en una TACC’22/26 BS(e) de ventas del +6% (vs +3% anterior) y de c. +10% en EBITDA (vs +7% anterior).

La revisión de estimaciones implica un incremento de +9% en nuestro P.O. hasta 74 euros/acción (potencial +11%). Reiteramos Comprar, por su potencial, carácter defensivo y valoración atractiva (11x EV/EBITDA’23 BS(e) y <10x EBITDA’24 vs 12x implícito en valoración). Al respecto, pensamos que la reciente adquisición de su principal competidor Devro a un múltiplo de 11x EBITDA 23 supone una referencia suelo en la valoración de mercado de VIS sobre todo teniendo en cuenta que históricamente ha cotizado con una prima relevante vs esta (>50%).