Paul Quince (J.P. Morgan) | Los beneficios corporativos siguen recuperándose a un ritmo muy fuerte y excederán holgadamente los record anteriores de este año. Un año después de la aparición de la pandemia, hicimos una revisión de cómo han cambiado nuestras estimaciones. Esperábamos una aceleración de los cambios estructurales existentes en favor de la disrupción impulsada por la tecnología, el comercio de internet, la banca virtual y la adopción de la nube, entre otros factores. Estábamos en lo cierto, y si acaso, los cambios han sido aún más rápidos de lo esperado.

Pero la mayor sorpresa ha sido la rápida recuperación en los sectores más afectados. Esto refleja la generosa política monetaria y fiscal, la fuertes condiciones de financiación y, desde luego, la efectividad de las vacunas contra el coronavirus. Desde nuestro último Investors Quarterly, de hace tres meses, hemos revisado al alza otra vez nuestras expectativas a corto plazo, y las compañías del sector financiero e industrial han sido una vez más los motores principales. Pero los avances son amplios en términos de sectores y regiones.

Este trimestre marcará el punto álgido del ritmo de cambio en los beneficios, pero seguimos siendo bastante optimistas ante las perspectivas. La política monetaria en general sigue siendo muy acomodaticia, aunque las condiciones financieras se han endurecido suavemente en China. Los consumidores están gastando libremente, y las compañías son capaces de trasladar los costes más altos.

Pero los precios están subiendo otra vez y muchos valores parecen caros desde la perspectiva de nuestro equipo de análisis. Un esperado descenso de precios compensa parte del crecimiento de beneficios anticipado a lo largo de los próximos cinco años, y nuestras expectativas de rentabilidad general son modestas. Aunque esperamos que los fundamentales de crecimiento de beneficios sigan siendo fuertes, probablemente esté justificada cierta cautela en el corto plazo tras los enormes beneficios a lo largo del año pasado. La fiebre especulativa de los primeros meses del año ha experimentado un cierto enfriamiento. Las compañías de adquisición con fines especiales (SPACs) han perdido el favor de los inversores en Estados Unidos, y los valores “meme”, buscados agresivamente por los especuladores particulares, han caído otra vez en las últimas semanas. Pero los fondos de renta variable siguen atrayendo fuertes entradas en todo el mundo.

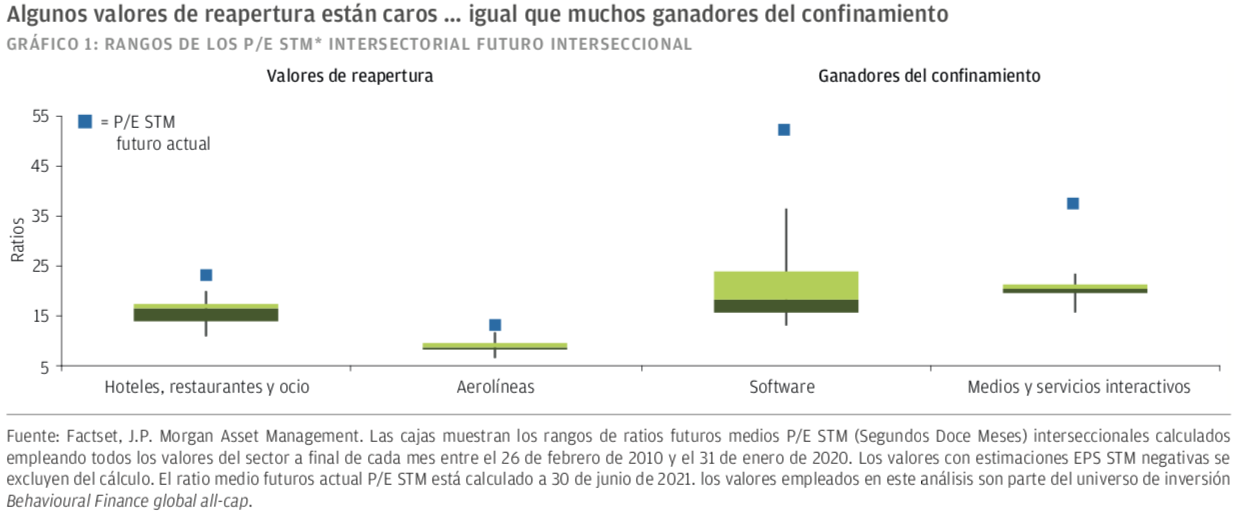

Como la tendencia de la recuperación económica de Estados Unidos ha alcanzado un máximo, las compañías de rápido crecimiento que han dominado la rentabilidad a lo largo de la última década han liderado una vez más el mercado, impulsando los precios otra vez a niveles extremos en algunos casos. Muchos de los beneficiarios más populares de la reapertura parecen excesivamente caros, entre ellos muchas aerolíneas y hoteles (gráfico).

Los inversores han mostrado un fuerte apetito de riesgo tanto en las nuevas compañías growth como en las más afectadas por la crisis de la Covid-19. Mientras tanto, las virtudes de los valores de crecimiento constante, de alta calidad y por muchos criterios de calidad como atributo de inversión parece que tienen un precio muy atractivo.