Intermoney | El día previo a la reunión del BCE, el mercado de deuda soberana se movía de manera relativamente cauta a expensas de lo que el banco central pueda decir sobre su estrategia más allá de junio. Aunque se haya estado preparando el terreno para una reducción de tipos, el entusiasmo sobre la trayectoria futura de los tipos se ha ido enfriando. El mensaje, en función del sesgo, puede añadir volatilidad a los rendimientos de los bonos soberanos europeos en un momento en el que la intensa oferta en lo que va del año ha afectado la demanda en los grandes mercados.

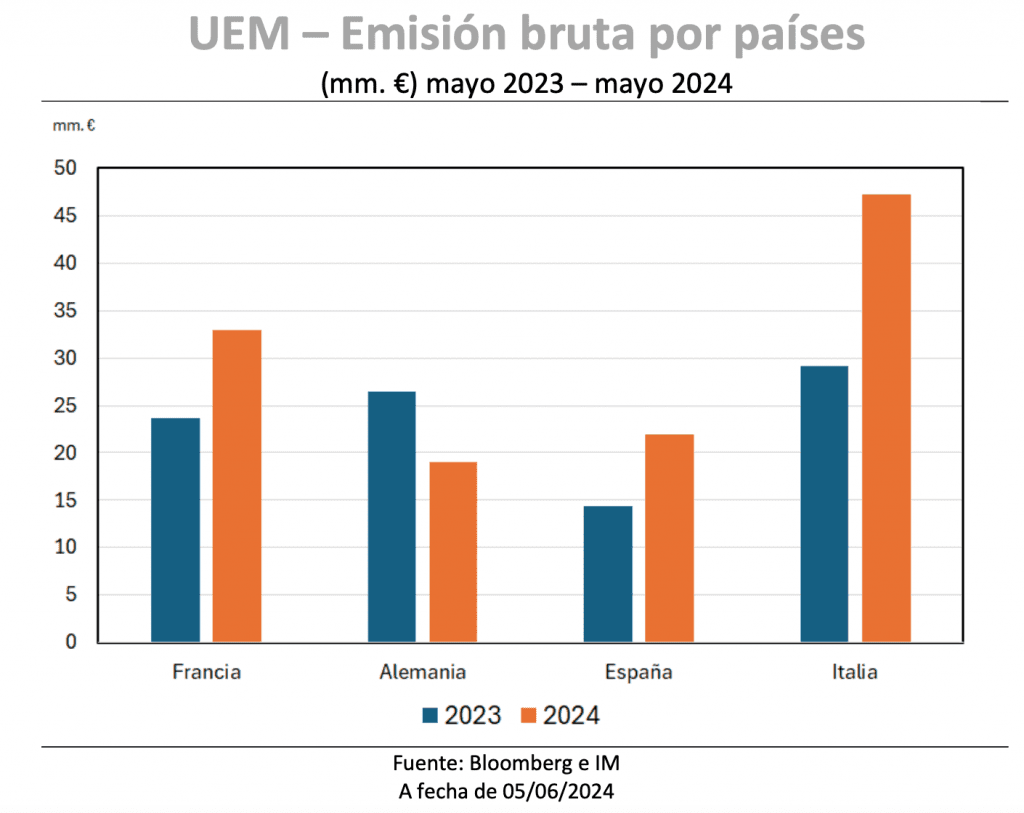

Mayo ha sido el segundo mes de mayor actividad en el presente año en lo que a emisiones brutas de deuda soberana se refiere. En concreto, las emisiones fueron un 15% superiores a las de abril y un 35% mayores al promedio de siete años, que se sitúa en 104 mm. € frente a los 140 mm. € del mes pasado. El repunte fue impulsado por el volumen de nuevas emisiones de 33mm. €, la mayor parte de las cuales procedieron de Italia y España. En el caso del país transalpino la emisión era de 47,2 mm. €, situándose en el caso de nuestro país en 22 mm. €. Francia también mostraba un repunte de 33 mm. €, mientras que las emisiones alemanas cayeron por debajo de los 20 mm. €.

El problema es que la abundante oferta está empezando a mostrar signos de menor demanda entre los inversores. La elevada oferta de Italia y España ayudó a evitar el mes de financiación negativo observado en Francia (5 mm. €) y Alemania (3,5 mm. €) como resultado de grandes reembolsos. En los cuatro principales mercados, más de 110 mm. € en bonos vencieron en mayo. Visto en términos netos, la oferta de mayo de 28 mm. € supone una notoria caída con respecto a los 96 mm. € de enero y es la más baja de este año. Hay países que pueden tener problemas en la demanda futura como es el caso de Francia y más después de que la agencia de calificación crediticia, S&P, rebajase la nota del gobierno francés del AA al AA- con motivo de la situación presupuestaria del país. De hecho, la agencia de calificación actualizaba sus expectativas y ahora espera que la deuda pública francesa aumente hasta el 112% en 2027.

En mayo hemos observado que los rendimientos de la deuda soberana siguieron aumentando, aunque el ritmo de las ventas se atenuó a partir de abril. Aparte del repunte de marzo, cuando se formó un consenso en torno al recorte del BCE de junio, la fuerte revalorización de los tipos ha sido el motor dominante de los aumentos de rendimiento. El mercado por tanto, estarápendiente de cierta amabilidad con respecto a los países de la UEM justo cuando las distintas naciones deberán ponerse las pilas para cumplir con esta nueva gobernanza económica después de los años de manga ancha de gasto. La magnitud del impulso del BCE dependerá de cuánto caigan los costes de endeudamiento, pero una inflación alta impulsada por los salarios podría limitar el número de recortes de tasas. Por lo pronto, ayer destacaban las compras en la deuda soberana italiana, donde el papel a 10 años reducía su rendimiento hasta los 3,80%, mientras que en bolsa teníamos una jornada positiva en Europa (Stoxx600 en 521 pts) que se hacía extensible a Wall Street (Nasdaq +1,96% y S&P500 +1,15%).