Adrián Sánchez (Singular Bank) | Jornada con tendencia a la baja en los principales índices bursátiles estadounidenses y de Europa, tras la evolución mixta registrada en los mercados de Asia-Pacífico.

Una evolución explicada principalmente ante la incertidumbre de los inversores sobre el inicio de una progresiva reducción de los estímulos monetarios de la Fed tras constatarse en el informe de empleo de EEUU de julio una aceleración de la creación de empleo por encima de las expectativas del consenso del mercado. En este sentido, el presidente de la Reserva Federal de Dallas, Robert Kaplan, ha señalado este fin de semana que el organismo monetario estadounidenses debería comenzar gradualmente a retirar los estímulos monetarios. Un hecho al que se une la preocupación por las consecuencias de la expansión de la variante delta del coronavirus a nivel global y las presiones inflacionistas sobre el crecimiento económico. En este sentido, el foco de atención del mercado se sitúa en el dato de la inflación en EEUU, que se publicará este miércoles, y en la reunión de bancos centrales de Jackson Hole a finales de este mes.

En esta coyuntura, Jens Weidmann, miembro del Consejo de Gobierno del BCE y gobernador de Bundesbank, ha señalado que no deben descartarse en la Eurozona un incremento de los precios superior al proyectado de un 1,9% anual en el conjunto de este año, por lo que la autoridad monetaria europea debería de actuar si ésta aumenta de forma sostenida.

Paralelamente, los inversores evalúan las implicaciones en la senda de crecimiento de la expansión de la variante delta del coronavirus a nivel global, especialmente en EEUU y en Asia-Pacífico, que ha provocado que el Gobierno de China endurezca nuevamente las restricciones de movilidad tanto internacional como nacional. Por su parte, los casos de contagio diarios en EEUU alcanzan niveles de febrero con 100.000 casos diarios, al mismo tiempo que aumenta la presión hospitalaria en algunos de los Estados con menor porcentaje de población inmunizada (Texas y Florida).

Un sentimiento que ha sido recogido por el Índice de Confianza del Inversor en la Eurozona Sentix, que ha retrocedido significativamente en agosto a 22,2 puntos (vs. 29,8 puntos en julio). Este descenso ha superado las estimaciones del consenso del mercado, que proyectaban que se mantuviera estable en torno a 29 puntos. Una evolución que refleja el incremento de la incertidumbre asociada a la actual situación epidemiológica y sus implicaciones en la movilidad y las tensiones inflacionistas.

Entre los principales índices de Asia-Pacífico ha predominado el tono mixto, en una jornada en la que ha permanecido cerrado los mercados en Japón por festivo nacional. Los mayores avances se han situado en el Shanghai Composite chino (+1.05%), seguido del Hang Seng hongkonés(+0,40%) y el Sensex indio (+0.23%). En contraste, el ASX 200 australiano ha permanecido plano (0,00%), al mismo tiempo que el Kospi surcoreano ha retrocedido un 0,23%.

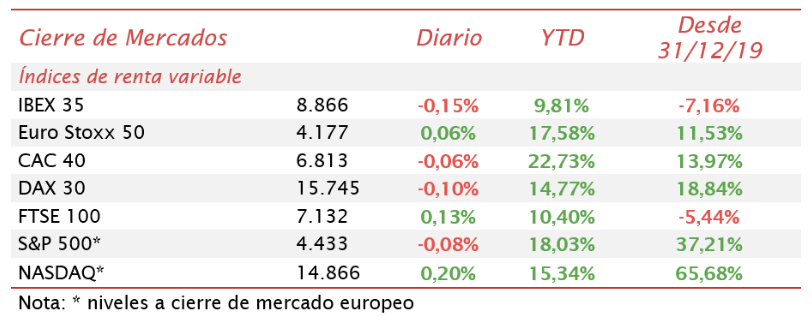

En el caso de Europa, ha predominado el rojo entre sus principales mercados bursátiles, con la excepción en el Footsie 100 inglés (+0,13%). Así, el Ibex 35 ha retrocedido un 0,15%, seguido del DAX 30 alemán (-0,09%) y el CAC 40 francés (-0,06%).

En España, el Ibex 35 abre la semana por encima del umbral de 8.500 puntos a pesar de retroceder hoy un 0,15%, cerrando en 8.865 puntos. Entre sus componentes, el avance más significativo se ha situado en Pharmamar (2,71%), seguido de Acciona (2,38%) y Telefónica (1,61%). Por su parte, en terreno negativo, las mayores caídas se han situado en Ferrovial (-1,59%), Aena (2,01%) y IAG (-2,98%).

Por otro lado, a cierre de la sesión europea, predomina el tono mixto entre los principales índices bursátiles estadounidenses, en un contexto marcado por el repunte de los tipos de largo plazo tras la publicación del informe de empleo. En este sentido, el Nasdaq Composite avanza un 0,15% (a cierre de sesión europea) mientras que el S&P 500 cae un ligero -0,06%.